Program Operacyjny Innowacyjna Gospodarka 2007-2013

PO IG/2.3/09/w01

Program Operacyjny Innowacyjna Gospodarka 2007-2013

Zalecenia do przygotowania

dla projektów inwestycyjnych w ramach Działania 2.3

Ministerstwo Nauki i Szkolnictwa Wyższego

Warszawa - luty 2009

Niniejszy dokument ma charakter zaleceń będących podstawą do opracowywania dokumentacji projektowej dla przedsięwzięć inwestycyjnych realizowanych w ramach Działania 2.3 „Inwestycje związane z rozwojem infrastruktury informatycznej nauki” w ramach 2 osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka „Infrastruktura sfery B+R”.

Głównym celem przedmiotowego dokumentu jest ujednolicenie zasad przygotowywania Studiów Wykonalności (SW) przez Wnioskodawców pozwalające na porównywalność przedsięwzięć aplikujących o dofinansowanie w ramach POIG. Zalecenia mają również ułatwić Wnioskodawcom proces przygotowywania SW poprzez usystematyzowanie pojęć, wprowadzenie jednolitych założeń oraz stanowić będą bazę do merytorycznej oceny projektów przeprowadzaną przez Zespół oceniający wnioski. Jest to bowiem jedyny załącznik rozszerzający i objaśniający informacje zawarte we wniosku o dofinansowanie realizacji projektu.

Z tego powodu zalecane jest przyjęcie następującego schematu SW:

• Wprowadzenie wraz ze streszczeniem;

• Definicja celów projektu;

• Charakterystyka projektu;

• Analiza wykonalności przedsięwzięcia i rozwiązań alternatywnych;

• Szczegółowy opis proponowanych kategorii kosztowych;

• Analiza finansowa.

Należy także zwrócić szczególną uwagę na zgodność treści Studium ze stanem rzeczywistym, zwłaszcza w zakresie analiz i projekcji stanu bieżącego i oczekiwanego przedstawianego projektu. Nadmierny, nieuzasadniony optymizm jak i pesymizm może stać się powodem nieuzyskania przez projekt oceny zapewniającej dofinansowanie. Należy także pamiętać, że wniosek i SW są dokumentami związanymi - SW uzasadnia i wyjaśnia tezy, fakty i dane zamieszczone we wniosku - a więc jakiekolwiek rozbieżności pomiędzy tymi dokumentami podważają wiarygodność wniosku i mogą być powodem obniżenia oceny.

Zakłada się, że wniosek o dofinansowanie zostaje wypełniony po sporządzeniu SW i możliwe jest wystąpienie różnic w dokonanych obliczeniach czy kosztorysach. Dlatego dopuszczalnym jest aktualizacja SW lub przedstawienie zweryfikowanych obliczeń w zakresie analizy finansowej w formie załącznika.

W segmentach opisowych SW zaleca się zwięzłość i klarowność, unikanie zbędnej drobiazgowości jak i ogólności opisów, mając ciągle na uwadze, że rezultatem projektu będą udokumentowane lub uprawdopodobnione w treści zmiany ekonomiczno-społeczne jakie zajdą w bliższym i dalszym otoczeniu gospodarczym Wnioskodawcy po zrealizowaniu tego projektu.

Wskazane jest także zapoznanie się Wnioskodawcy, przed rozpoczęciem formułowania SW, z kryteriami merytorycznymi oceny projektu w działaniu, do którego aplikuje, a szczególnie z ich ważnością (liczbą punktów, jakie można w nich uzyskać) aby zapewnić, że treść SW będzie umożliwiała dokonanie oceny wniosku w sposób satysfakcjonujący Wnioskodawcę.

Wskazane zostały również podrozdziały SW, w których rekomendowane jest rozwinięcie poszczególnych kryteriów wyboru projektów dla działań. Nie oznacza to jednak, że są to jedyne części w opisie, gdzie należy scharakteryzować stopień wypełniania danego kryterium.

Jeżeli chodzi o informacje finansowe wszystkie dane zawarte w studium/wniosku powinny być wyrażone w PLN.

Niniejsze „Zalecenia” zostały opracowane zgodnie z najlepszą aktualną wiedzą Instytucji Pośredniczącej oraz Instytucji Zarządzającej. W przypadku przekazania nowych interpretacji lub w przypadku istotnych problemów wskazywanych przez potencjalnych beneficjentów instytucje oceniające niniejsze zalecenia mogą podlegać dalszym zmianom.

I. Wprowadzenie

1. Tytuł i cel proj ektu.

2. Wnioskodawca i podmioty współpracujące.

II. Streszczenie Studium

1. Streszczenie projektu.

2. Podsumowanie przeprowadzonych analiz i ich wyniki wraz z rekomendacjami.

III. Analiza otoczenia społeczno-gospodarczego

1. Lokalizacja projektu - potencjał położenia geograficznego.

2. Uwarunkowania społeczno-gospodarcze.

3. Identyfikacja dostępnych zasobów i kluczowych potrzeb Wnioskodawcy.

4. Polityka naukowa państwa oraz zbieżność z dokumentami strategicznymi.

5. Powiązania z innymi przedsięwzięciami lub inicjatywami UE.

IV. Logika interwencji

1. Spójność projektu z celami PO IG.

2. Wskaźniki realizacji celów projektu.

V. Analiza popytu

1. Identyfikacja odbiorców rezultatów proponowanego projektu.

2. Określenie popytu na rezultaty przedsięwzięcia inwestycyjnego.

VI. Analiza instytucjonalno-prawna

1. Status prawny Wnioskodawcy i innych uczestników projektu.

2. Doświadczenie Wnioskodawcy i uczestników w realizacji najważniejszych projektów.

3. Wykonalność inwestycji pod względem organizacyjnym.

4. Wykonalność inwestycji pod względem prawnym.

5. Gotowość formalno-administracyjna Wnioskodawcy - wymagane zezwolenia.

VII. Analiza techniczna

1. Opis zasobów Wnioskodawcy.

2. Opis techniczny inwestycji.

3. Lokalizacja projektu - uwarunkowania techniczne.

VIII. Plan wdrożenia i finansowania przedsięwzięcia

1. Harmonogram realizacji projektu.

2. Plan finansowania przedsięwzięcia.

3. Trwałość rezultatów projektu.

4. Promocja projektu.

IX. Analiza finansowa

1. Sytuacja finansowa Wnioskodawcy.

2. Przepływy pieniężne.

3. Określenie luki w finansowaniu (jeżeli dotyczy).

4. Wnioski z analizy finansowej.

Z tej części powinien jednoznacznie wynikać charakter projektu i podmioty realizujące.

Tytuł wraz z krótkim (max. 400 znaków) sformułowaniem celu projektu.

Należy wymienić zaangażowane podmioty oraz ich podstawowe dane (nazwa/siedziba).

Max. 4000 znaków. W streszczeniu powinien znaleźć się skrótowy przegląd kluczowych informacji o projekcie sporządzony po przygotowaniu całości dokumentu SW. Zaleca się unikanie sformułowań specjalistycznych oraz przekształcenie specjalistycznego języka

w przeprowadzonych analizach techniczno-technologicznych na jak najbardziej zrozumiałą i czytelną formę rozszerzającą populację czytelników streszczenia poza specjalistów w dziedzinie projektu. Należy odnieść się, powiązać tę część z opisem projektu oraz uzasadnieniem realizacji zamieszczonych również we wniosku o dofinansowanie POIG.

Max. 4000 znaków. Zaleca się uwzględnienie wyników rozdz. III, IV, V, VI, VII, VIII i IX. Należy szczególnie zwrócić uwagę na klarowne wskazanie :

• potrzeby realizacji projektu;

• celów projektu na podstawie matrycy logicznej;

• wykonalności ekonomiczno-finansowej;

• wykonalności instytucjonalnej;

• sposobu wdrażania projektu;

• określenie stanu po zrealizowaniu projektu.

Należy podać lokalizację/lokalizacje projektu (województwo, powiat, adres) oraz informację, czy lokalizacja/lokalizacje są odpowiednio przygotowane do realizacji projektu czy też niezbędne są dodatkowe działania podjęte przez Wnioskodawcę.

Na podstawie kontekstowych danych społeczno-gospodarczych danego regionu (demograficznych, ekonomicznych, itp) należy wskazać aspekty położenia geograficznego lokalizacji projektu uzasadniające interwencję.

Punkt dotyczący lokalizacji projektu powinien dostarczać informacji pozwalających na ocenę następujących kryteriów:

• inwestycja ma charakter ponadregionalny;

• zasięg wykorzystania rezultatów projektu (ogólnokrajowy, środowiskowy) oraz okres jej użytkowania.

Należy opisać powiązania społeczno-gospodarcze Wnioskodawcy z otoczeniem oraz uwarunkowania społeczno-gospodarcze realizacji i wykorzystania rezultatów projektu uwzględniając:

• nakłady finansowe na działalność badawczo-rozwojową w danym regionie;

• specyficzne cechy przemysłowe, demograficzne, krajobrazowe, przyrodnicze, kulturowe, oświatowe, które mogą mieć wpływ na realizację i wykorzystanie rezultatów projektu;

• powiązania planowanego programu badawczego ze zwiększaniem konkurencyjności regionu;

• stopień dostosowanie planowanego programu badawczego do specyfiki regionu;

• trendy społeczno-gospodarcze, trendy demograficzne.

Należy opisać dostępną badawczą infrastrukturę, zasoby informacyjne w postaci cyfrowej, zaawansowane aplikacje i usługi teleinformatyczne, z których korzysta Wnioskodawca, wskazać jego kluczowe potrzeby w powyższych obszarach stanowiące barierę w zwiększeniu oddziaływania na otoczenie społeczno-gospodarcze oraz umiejscowić na tym tle proponowany projekt, uzasadniając wybór.

Jest to ważny element dla poprawnie sporządzonej analizy technicznej - jasno sformułowany opis stanu aktualnego przed realizacją projektu pozwala przejść do identyfikacji problemów i niedogodności dotychczasowych rozwiązań/technologii.

Punkt dotyczący stanu zasobów oraz identyfikacji potrzeb powinien dostarczać informacji pozwalających na ocenę kryterium:

• zasadność planowanego zakresu rzeczowego inwestycji

• stopień dotychczasowego wykorzystania usług ICT, infrastruktury sieciowej lub specjalizowanej dla potrzeb badań naukowych i prac rozwojowych.

Należy przedstawić znaczenie projektu dla rozwoju dziedzin nauki uznanych za priorytetowe w polityce naukowej państwa, przede wszystkim w oparciu o strategiczne dokumenty opracowane przez Ministerstwo Nauki i Szkolnictwa Wyższego, w tym m.in. „Program rozwoju infrastruktury informatycznej nauki na lata 2007-2013

Kryteria:

• znaczenie projektu dla rozwoju dziedzin nauki uznanych za priorytetowe w polityce naukowej państwa.

Należy wskazać powiązania realizowanego projektu z innymi Programami Operacyjnymi na lata 2007-2013, 7 Program Ramowy, Eureka lub inne inicjatywy UE.

Kryteria:

• znaczenie przewidzianych do realizacji prac lub zadań dla rozwoju międzynarodowej współpracy w zakresie nauki i techniki.

Należy uzasadnić, że proponowany projekt jest zgodny z celami działania i poddziałania POIG, do którego aplikuje Wnioskodawca, a także z celami 2 osi priorytetowej POIG. W przypadku wystąpienia w projekcie elementów, do których brak będzie powyższego uzasadnienia, koszty związane z realizacją tych elementów będą zaliczone do kosztów niekwalifikowanych (nie podlegających refundacji).

Rozdział ten powinien więc jednoznacznie wskazywać zgodność projektu z celami Programu oraz celami osi priorytetowej. Należy więc sformułować cel bezpośredni oraz cele ogólne/pośrednie projektu. Cel bezpośredni musi wynikać ze zidentyfikowanego problemu kluczowego, natomiast cele ogólne/pośrednie z jego skutków.

Zaleca się skwantyfikowanie celów ogólnych/pośrednich projektu poprzez wyznaczanie wskaźników oddziaływania projektu oraz dążenie do ich możliwej kwantyfikacji, np. w okresie 5 lat od zakończenia projektu.

Pomocną w opracowaniu logiki projektu, a następnie jego ocenie i realizacji, jest matryca logiczna. Opracowanie matrycy logicznej dotyczy wszystkich projektów i stanowi ona będzie załącznik do Studium Wykonalności (Załącznik 1).

Punkt dotyczący spójności z celami POIG powinien dostarczać informacji pozwalających na ocenę następującego kryterium:

• zgodność z celami POIG i opisem działania w Szczegółowym opisie priorytetów.

Należy podać i uzasadnić wskaźniki realizacji celów projektu:

• wskaźniki produktu kwantyfikujące nakłady rzeczowe w realizację projektu przez cały okres jego realizacji (w podziale na lata), np. liczba zakupionej aparatury badawczej, prace modernizacyjne lub adaptacyjne;

• wskaźniki rezultatu kwantyfikujące cele bezpośrednie, które zostaną osiągnięte w wyniku realizacji projektu, np. liczba projektów badawczych zrealizowanych w laboratorium będącym przedmiotem projektu, liczba uzyskanych patentów;

• wskaźniki oddziaływania (nie będące elementem wniosku o dofinansowanie) kwantyfikujące cel ogólny projektu, który zostanie osiągnięty w otoczeniu społeczno-gospodarczym Wnioskodawcy po osiągnięciu celów bezpośrednich projektu, np. zastosowanie nowoczesnych technologii w gospodarce.

W przypadku podania wskaźników, których obliczenie na podstawie dostępnych danych nie będzie możliwe, należy przedstawić źródła danych i metodę obliczenia.

Punkt dotyczący wskaźników realizacji celów projektu powinien dostarczać informacji pozwalających na ocenę kryterium:

• wskaźniki produktu są: obiektywnie weryfikowalne, odzwierciedlają założone cele projektu, adekwatne dla danego rodzaju projektu.

Należy wskazać i scharakteryzować odbiorców rezultatów projektu w kraju i zagranicą. W punkcie tym należy uwzględnić odbiorców (beneficjentów) ostatecznych projektu. Charakterystykę można poprzeć odpowiednimi listami intencyjnymi, porozumieniami lub umowami.

Kryteria:

• zasięg użytkowania infrastruktury informatycznej / baz danych / zaawansowanych aplikacji i usług teleinformatycznych.

Należy przedstawić prognozę przewidywanego zapotrzebowania na rezultaty realizacji projektu uwzględniające zidentyfikowanych powyżej odbiorców, poziom cen, konkurencję lokalną, regionalną, krajową i międzynarodową. Przedstawioną prognozę można poprzeć profesjonalną analizą rynku, opracowaną dla Wnioskodawcy, analizą danych statystycznych

itp.

Kryteria:

• zasięg wykorzystania rezultatów projektu (ogólnokrajowy, środowiskowy) oraz okres ich użytkowania;

• znaczenie przewidzianych do realizacji prac lub zadań dla rozwoju międzynarodowej współpracy w zakresie nauki i techniki.

Należy określić status prawny Wnioskodawcy, określić charakter i obszar jego działalności oraz przedstawić sposób reprezentacji i osobę/osoby go reprezentujące. W przypadku konsorcjum naukowo-przemysłowego lub sieci naukowej należy podać wszystkich uczestników tych gremiów, datę zawarcia porozumienia/umowy oraz cel(e) ich utworzenia. Należy także określić podmiot odpowiedzialny za koordynację działalności konsorcjum lub sieci w odniesieniu do proponowanego projektu oraz podmiot odpowiedzialny finansowo za realizację projektu (zgodnie z porozumieniem/umową).

Kryteria formalne.

Należy wymienić projekty infrastrukturalne i badawcze o wartości powyżej 1 mln PLN realizowane przez Wnioskodawcę na przestrzeni 5 lat przed datą złożenia wniosku niezależnie od źródła finansowania, podając datę zakończenia realizacji lub stopień zaawansowania oraz określając terminowość i prawidłowość ich realizacji.

Punkt dotyczący doświadczenia Wnioskodawcy powinien dostarczać informacji pozwalających na ocenę kryterium:

• stopień dotychczasowego wykorzystania usług ICT, infrastruktury sieciowej lub specjalizowanej dla potrzeb badań naukowych i prac rozwojowych;

• poziom posiadanego doświadczenia wystarczającego do przeprowadzenia projektu.

Należy przedstawić przewidywany system zarządzania realizacją projektu (rekomenduje się wykorzystanie metodyki PRINCE2).

Punkt dotyczący wykonalności inwestycji pod względem organizacyjnym powinien dostarczać informacji pozwalających na ocenę następujących kryteriów dostępu:

• zasadność planowanego zakresu rzeczowego inwestycji oraz następujących kryteriów merytorycznych punktowych:

• poziom posiadanego doświadczenia wystarczającego do przeprowadzenia projektu;

• potencjał organizacyjny i ludzki umożliwiający przeprowadzenie projektu.

Należy przedstawić kwestie prawne związane z realizacją projektu, w tym stan formalnoprawny nieruchomości, gruntów, dokumenty warunkujące wykonanie przedsięwzięcia (np. pozwolenia na budowę, struktura właścicielska, status ruchomości).

W sytuacji gdy Wnioskodawca będzie wymagał jakichkolwiek zezwolę/dokumentów niezbędnych do realizacji projektu, należy podać przewidywany harmonogram ich otrzymania.

Należy opisać zasoby Wnioskodawcy, które zostaną wykorzystane do realizacji proponowanego projektu oraz wskazać, jakie zasoby wymagają uzupełnienia lub dostarczenia z zewnątrz. Należy wyjaśnić, czy zasoby ludzkie, organizacyjne i techniczne Wnioskodawcy są wystarczające dla przyjętego systemu zarządzania realizacją projektu.

Punkt dotyczący zasobów Wnioskodawcy powinien dostarczać informacji pozwalających na ocenę kryterium:

• potencjał organizacyjny i ludzki umożliwiający przeprowadzenie projektu.

Należy wymienić, opisać i szczegółowo uzasadnić wybór wszystkich elementów projektu przewidzianych do realizacji. Dotyczy to zwłaszcza przyjętych rozwiązań technicznych tak w zakresie aparatury naukowo-badawczej, jak i architektoniczno-budowlanym oraz użytkowym (wyposażenie). Należy wskazać rozwiązania zapewniające projektowi co najmniej neutralność w stosunku do polityk horyzontalnych UE. Należy także zwrócić szczególną uwagę na zastosowane rozwiązania ICT, infrastrukturę sieciową lub

specjalizowanej dla potrzeb badań naukowych i prac rozwojowych podnoszące efektywność funkcjonowania infrastruktury naukowo-badawczej, odnosząc się do zalecenia neutralności oraz trwałości technologicznej przyjętych rozwiązań. Należy uzasadnić zgodność proponowanych rozwiązań ICT nie tylko z wymaganiami obowiązujących przepisów ale także zaleceń krajowych i unijnych.

Należy także uzasadnić, że przyjęte rozwiązania techniczne proponowanego projektu zapewnią jego wykonalność, są zgodne z najlepszymi, znanymi praktykami oraz charakteryzują się optymalną efektywnością technologiczną, cenową i jakością. Należy przedstawić także inne warianty realizacji inwestycji i uzasadnić ich odrzucenie.

Zamieszczony opis techniczny proponowanego projektu powinien kończyć się planem inwestycyjnym przedsięwzięcia przedstawiającym w sposób usystematyzowany opisaną inwestycję .

Punkt dotyczący opisu technicznego inwestycji powinien dostarczać informacji pozwalających na ocenę następujących kryteriów:

• stopień dotychczasowego wykorzystania usług ICT, infrastruktury sieciowej lub specjalizowanej dla potrzeb badań naukowych i prac rozwojowych;

• zasadność planowanego zakresu rzeczowego inwestycji;

Należy podać cechy fizyczne terenu oraz parametry techniczne przewidywanej zabudowy (jeśli występuje) lub aparatury i opisać wpływ (zwłaszcza zagrożenia) proponowanego projektu na środowisko naturalne w trakcie realizacji i eksploatacji. Jeżeli wymagana jest Ocena Oddziaływania na Środowisko należy w niniejszym punkcie zamieścić streszczenie Raportu z Oceny Oddziaływania na Środowisko.

Należy przedstawić harmonogram realizacji projektu, zgodny z planem inwestycyjnym przedsięwzięcia zamieszczonym w rozdz. 7.2 SW i uwzględniający wszystkie jego etapy. Nie należy pomijać etapu przygotowania dokumentacji, czy czasu niezbędnego na ogłoszenie i przeprowadzenie przetargu lub przetargów. Określając częstotliwość etapów harmonogramu należy wziąć pod uwagę określone w planie finansowania przedsięwzięcia (rozdz. 8.2)

terminy wystąpienia, otrzymania i rozliczenia zaliczek uwzględniające możliwość stwierdzenia wykonania standardowych etapów realizacji inwestycji, takich jak stan surowy, wykończenie czy wyposażanie. Ze względu na czytelność harmonogramu zaleca się

przedstawienie go w postaci wykresu Gantt’a.

Punkt dotyczący harmonogramu realizacji projektu powinien dostarczać informacji pozwalających na ocenę następującego kryterium:

• harmonogram projektu umożliwia prawidłową i terminową realizację przedsięwzięcia.

Należy, zapewniając pełną zgodność z harmonogramem realizacji projektu podanym w rozdz. 8.1 SW, przedstawić harmonogram rzeczowo-finansowy projektu, zawierający nakłady na poszczególne zadania (zgodnie z uzyskanymi kosztorysami wstępnymi i ofertami) i źródła finansowania nakładów w podziale na lata realizacji i kategorie kosztów kwalifikowanych oraz koszty niekwalifikowane. W przypadku zaliczenia podatku VAT w całości lub w części do kosztów kwalifikowanych, należy podać uzasadnienie oparte na aktualnym stanie prawnym, powołując się na jego źródło. Harmonogram rzeczowo-finansowy wg zadań powinien zawierać wszystkie nakłady związane z projektem, także te, które zostały poniesione przed złożeniem wniosku. Powołując się na kosztorysy i oferty należy je oznaczyć umożliwiając ich identyfikację w dokumentacji związanej z realizacją projektu.

W przypadku projektów realizowanych przez konsorcjum należy w harmonogramie rzeczowo-finansowym wskazać członka konsorcjum realizującego zadanie.

Terminy występowania o refundację bądź otrzymywania i rozliczania zaliczek powinny znaleźć swoje miejsce w harmonogramie realizacji projektu na lata, towarzyszącemu harmonogramowi rzeczowo-finansowemu.

Punkt dotyczący planu finansowania przedsięwzięcia powinien dostarczać informacji pozwalających na ocenę następujących kryteriów:

• kwalifikowalność wydatków zaplanowanych w projekcie w ramach działania;

• zasadność planowanych wydatków w stosunku do przedmiotu i zakresu projektu.

Należy uzasadnić zgodność przewidywanej trwałości projektu z wymaganiami UE. Należy przedstawić zdolność beneficjenta lub członka/członków konsorcjum do utrzymania trwałości rezultatów realizacji projektu przynajmniej przez 5 lat od chwili jego zakończenia pod względem organizacyjnym (zarządzanie) i finansowym.

Punkt dotyczący trwałości rezultatów projektu powinien dostarczać informacji pozwalających na ocenę następujących kryteriów:

• Wnioskodawca zapewnia trwałość rezultatów projektu przez okres minimum 5 lat od zakończenia projektu;

• zasięg wykorzystania rezultatów projektu (ogólnokrajowy, środowiskowy) i przewidywany okres użytkowania;

Punkt dotyczący trwałości projektu powinien dostarczać informacji o wykorzystaniu wyników projektu pozwalających na ocenę kryterium

• planowany zakres wykorzystania efektów realizacji projektu po jego zakończeniu dla potrzeb badan naukowych lub prac rozwojowych w szczególności ukierunkowanych na zastosowanie w gospodarce.

Punkt ten powinien zawierać informacje na temat jawności i publicznej świadomości dotyczącej realizacji działań finansowanych przy udziale Funduszy Strukturalnych UE 20072013 (EFRR). W związku z tym należy określić cel jaki ma być osiągnięty, grupy docelowe do jakich planowana promocja będzie skierowana, środki i metody realizacji, odpowiedzialność za realizację, jak również aktualny budżet.

Instrumenty promocji to m.in. tablice pamiątkowe, plakaty i inne materiały informacyjne. Należy zwrócić uwagę, aby była to rzeczywista promocja programu / priorytetu / działania / projektu, a koszty ujęte do dofinansowania z EFRR były kwalifikowalne. Opracowując ten rozdział należy korzystać z wytycznych dotyczących Informacji i promocji dla okresu programowania 2007-2013.

Na podstawie sprawozdania finansowego Wnioskodawcy należy ocenić jego sytuację finansową, finansową zdolność do podjęcia się realizacji przedsięwzięcia, wrażliwość na zakłócenia procesu dotacji, jak również skutki możliwego niedoszacowania wydatków projektu i proponowane metody zaradcze. W przypadku konsorcjum należy uwzględnić wpływ sytuacji finansowej konsorcjantów oraz rzeczywiste terminy przepływów finansowych między nimi oraz rozliczeń. Biorąc pod uwagę skomasowaną na koordynatorze konsorcjum odpowiedzialność za merytoryczną i finansową realizację projektu, należy wnioski z oceny sytuacji finansowej własnej i pozostałych członków konsorcjum oraz obiegu dokumentacji finansowej i sprawozdawczej uwzględnić w umowie konsorcjum.

W studium należy przedstawić analizę przepływów pieniężnych podczas realizacji projektu, oszacowaną w ramach metody standardowej (dotyczy inwestycji, dla których możliwe jest oddzielenie przepływów pieniężnych od ogólnych przepływów pieniężnych beneficjenta) lub złożonej (dotyczy inwestycji, dla których niemożliwe jest rozdzielenie przepływów pieniężnych, zarówno osobno dla kategorii przychodów oraz kosztów, jak i dla obydwu kategorii równocześnie)2.

W celu obliczenia przepływów pieniężnych, a w konsekwencji oszacowania

zdyskontowanego przychodu netto (zdyskontowanego dochodu) w metodzie standardowej należy określić prognozowane na przestrzeni całego okresu analizy:

a. wydatki, tj. nakłady inwestycyjne projektu współfinansowanego ze środków UE oraz koszty działalności operacyjnej;

b. przychody generowane przez inwestycję.

W złożonej metodzie analizy finansowej przepływy finansowe powinny zostać obliczone zgodnie z metodologią różnicowego modelu finansowego, wg następujących założeń:

1. Należy sporządzić prognozę dla podmiotu/operatora (działalność gospodarcza) bez inwestycji (scenariusz bez projektu), uwzględniając:

a) następujące nakłady inwestycyjne z planu inwestycyjnego:

• inne nakłady inwestycyjne o charakterze rozwojowym i modernizacyjnym;

• nakłady odtworzeniowe dotyczące innych nakładów o charakterze rozwojowym i modernizacyjnym;

• nakłady odtworzeniowe realizowane w ramach istniejących aktywów.

b) zmiany w poziomie kosztów operacyjnych;

c) dostosowanie taryf za świadczone usługi w oparciu o stosowne przepisy. Wynikiem sporządzenia powyższej prognozy jest ustalenie wartości przepływów pieniężnych obejmujących nakłady, koszty operacyjne i przychody w scenariuszu bez projektu.

2. Należy sporządzić prognozę dla podmiotu/operatora (działalność gospodarcza) z inwestycją (scenariusz z projektem) uwzględniając:

a) cały plan inwestycyjny (bez rezerw w nakładach inwestycyjnych projektu współfinansowanego ze środków UE);

b) zmiany w kosztach operacyjnych;

c) korektę taryf, biorąc pod uwagę dostępność cenową (tzw. affordability), jeżeli jest to wymagane w szczegółowych wytycznych dla poszczególnych programów operacyjnych (dalej: „wytycznych sektorowych”).

Wynikiem sporządzenia powyższej prognozy jest ustalenie wartości przepływów pieniężnych obejmujących nakłady, koszty operacyjne i przychody w scenariuszu z projektem.

Poszczególne kategorie przepływów pieniężnych dla projektu (m.in. dochód, koszty operacyjne) stanowią różnicę pomiędzy odpowiednimi kategoriami przepływów pieniężnych dla scenariusza „podmiot (lub działalność gospodarcza) z projektem” oraz scenariusza „podmiot (lub działalność gospodarcza) bez projektu”. Tak uzyskane przepływy określa się jako przepływy przyrostowe lub różnicowe.

Przepływy różnicowe są wykorzystywane między innymi dla ustalenia wskaźnika luki w finansowaniu oraz ustalenia wskaźników efektywności finansowej projektu.

Zgodnie z Metodologią CBA (rekomendowaną przez UE), system taryf/opłat powinien być oparty o rzeczywiste spożycie zasobów, a opłaty powinny przynajmniej pokrywać koszty operacyjne (w tym koszty eksploatacji), jak również znaczną część amortyzacji majątku.

Analizę przypływów pieniężnych należy dokonać w okresie odzwierciedlającym okres ekonomicznego życia projektu. Jako punkt odniesienia przyjmuje się zalecane przez KE okresy, który dla projektów inwestycyjnych w sferze b+r wynosi 15 lat. Początkiem tego okresu jest rok poniesienia pierwszych wydatków związanych z faktyczną realizacją projektu. Okres ten ma charakter indykatywny i dopuszcza się stosowanie innych okresów odniesienia w przypadku podania przez beneficjenta odpowiedniego uzasadnienia.

W przypadku konsorcjum należy wskazać udział wszystkich członków i określić sposób finansowania eksploatacji rezultatu projektu. Analiza ta powinna być zgodna z warunkami zapisanymi w umowie konsorcjum.

Metoda luki w finansowaniu ma na celu określenie poziomu wydatków kwalifikowanych. Zgodnie z art. 55 ust 2 rozporządzenia Rady (WE) nr 1083/2006, który z jednej strony gwarantuje, że projekt będzie miał wystarczające zasoby finansowe na jego realizację, z drugiej zaś pozwala uniknąć przyznania nienależnych korzyści odbiorcy pomocy, czyli finansowania projektu w wysokości wyższej niż jest to konieczne.

Określenie luki w finansowaniu nie jest wymagane dla projektów:

• podlegających zasadom pomocy publicznej;

• które nie generują dochodu (np. drogi za korzystanie z których nie trzeba płacić);

• których przychody nie pokrywają w pełni kosztów operacyjnych.

W celu obliczenia luki w finansowaniu należy odnieść się do przepływów pieniężnych oszacowanych na podstawie metody standardowej lub złożonej, uwzględniając następujące kategorie zdyskontowanych przepływów pieniężnych:

a) Zdyskontowane nakłady inwestycyjne projektu (DIC),

b) Zdyskontowane przychody projektu,

c) Zdyskontowane koszty operacyjne projektu,

d) Zdyskontowana wartość rezydualna.

Nakłady inwestycyjne są to nakłady poniesione na realizację projektu, do momentu oddania do użytkowania majątku powstałego w wyniku realizacji projektu; nakłady inwestycyjne dotyczące realizacji projektu to nakłady ponoszone w okresie realizacji projektu (na poszczególnych jego etapach), niezbędne do realizacji projektu, a więc mające z projektem bezpośredni lub pośredni związek, obejmujące zarówno wydatki kwalifikowalne, jak i niekwalifikowalne ponoszone w związku z realizacją projektu, dozwolone na mocy obowiązujących przepisów.

Przychody są to wszelkiego typu wpływy finansowe związane z wykorzystywaniem infrastruktury powstałej w wyniku projektu.

Koszty operacyjne są to koszty poniesione w związku z realizacją i eksploatacją inwestycji, w tym koszty zwykłej i nadzwyczajnej eksploatacji, jednak z wyłączeniem amortyzacji i kosztów kapitałowych.

Wartość rezydualną należy określić jako wartość bieżącą netto majątku w ostatnim roku odniesienia przyjętym do analizy, obliczaną jako wartość bieżącą przewidywanych przepływów pieniężnych netto w tych latach gospodarczego życia projektu, które wykraczają poza okres analizy.

Zalecana finansowa stopa dyskontowa, jaka powinna zostać przyjęta w analizie finansowej dla inwestycji planowanych do dofinansowania z funduszy UE wynosi:

i) 8% dla analizy finansowej przeprowadzanej w cenach nominalnych,

ii) 5% dla analizy finansowej przeprowadzanej w cenach stałych.

Algorytm obliczania luki w finansowaniu:

Krok 1 - Określenie wskaźnika luki finansowej (R)

R=MaxEE/DIC

Gdzie:

MaxEE to maksymalny wydatek kwalifikowalny = DIC - DNR;

DIC to zdyskontowany koszt inwestycji;

DNR to zdyskontowany przychód netto (dochód) = zdyskontowane przychody -zdyskontowane koszty operacyjne + zdyskontowana wartość rezydualna.

Krok 2 - Określenie „kwoty decyzji”

DA = EC*R

gdzie:

EC to koszty kwalifikowalne (zsumowane, niezdyskontowane)

Krok 3 - Określenie maksymalnej dotacji z UE

Dotacja UE = DA*MaxCRpa

gdzie:

MaxCRpa to maksymalna wielkość współfinansowania określana dla osi priorytetowej.

Analiza musi wykazać, że środki finansowe przewidziane na realizację omawianego projektu są wystarczające do sfinansowania kosztów projektu, a sytuacja finansowa Wnioskodawcy umożliwia nie tylko realizację projektu, lecz także zachowanie trwałości rezultatów co najmniej 5 lat od zakończenia realizacji.

W przypadku braku pozytywnych wyników analizy finansowej należy ocenić powody tego stanu i w niezbędnym zakresie zmienić założenia projektowe. Zakres zmian i ich wpływ na realizację przedsięwzięcia należy opisać i uzasadnić.

Macierz struktury logicznej projektu składa się z pól, które należy wypełnić posługując się

3

objaśnieniami pokazanymi w tabeli

|

Logika interwencji |

Obiektywnie weryfikowalne wskaźniki |

Źródła weryfikacji wskaźników |

Założenia i możliwe zagrożenia | |

|

Cel ogólny |

Cel którego osiągnięcie ważne jest ze społecznego punktu widzenia. powinien zakładać osiągniecie korzyści przez beneficjenta w dłuższym okresie czasu. Musi być powiązany z ważnymi kierunkami strategicznymi określonymi celami programu operacyjnego lub polityki regionalnej |

Wskaźniki, które umożliwią ocenę stopnia realizacji celu ogólnego |

Dane źródłowe niezbędne do obliczenia wskaźnika |

Założenia oraz zagrożenia realizacji celu ogólnego (*SWOT) |

|

Cel projektu |

Cel, który powinien zostać osiągnięty w wyniku wdrożenia projektu |

Wskaźniki, które umożliwią ocenę stopnia realizacji celu projektu |

Dane źródłowe niezbędne do obliczenia wskaźnika |

Założenia oraz zagrożenia realizacji celu projektu |

|

Rezultaty |

Efekty projektu, których osiągnięcie jest zgodne z celem projektu |

Wskaźniki, które umożliwią ocenę stopnia realizacji celu projektu |

Dane źródłowe niezbędne do obliczenia wskaźnika |

Założenia oraz zagrożenia osiągnięcia rezultatów |

|

Działania |

Główne czynności, które muszą zostać wykonane aby zrealizować projekt (działania w ramach projektu) |

Nakłady/środki niezbędne do osiągnięcia rezultatów (środki i zasoby) |

Koszty, (główne kategorie) których poniesienie jest niezbędne do osiągnięcia rezultatów (budżet projektu) |

Warunki wstępne które muszą być spełnione aby osiągnąć zaplanowane cele |

Tabele wynikowe do formularza znajdują się w oddzielnym pliku w formacie .xls i obejmują one kategorie wydatków kwalifikowanych przypisanych do poszczególnych zadań.

Należy uzupełnić poszczególne arkusze zawarte w pliku .xls.

Załączona w formacie pliku .xls tabela zawiera wyszczególnienie kolejnych zadań realizowanych w ujęciu rocznym wraz wielkością kosztów kwalifikowanych.

3 (źródło) Jerzy Skrzypek, Zasady konstrukcji studium wykonalności lub biznesplanu dla projektów współfinansowanych ze środków UE, TWIGGER, Warszawa, 2007 r.

Instrukcja przygotowania studium wykonalności

dla projektów informatycznych realizowanych w ramach 7. osi priorytetowej

Programu Operacyjnego Innowacyjna Gospodarka

Warszawa,16 czerwca 2008 r.

Spis treści

III. Charakterystyka podmiotów odpowiedzialnych za realizację przedsięwzięcia. 13

111.1. Dane formalne i administracyjne Beneficjenta i Operatora.........................13

111.2. Stosunki prawno - własnościowe między poszczególnymi stronami

IV.1. Analiza otoczenia społeczno - gospodarczego.......................................15

V.2. Spójność celów projektu z celami dokumentów strategicznych..................16

V.3. Wpływ projektu na polityki horyzontalne UE...............................................17

VI.2.1. Opis możliwych opcji realizacji projektu...............................................24

VI.4. Zgodność projektu z wymaganiami dla rejestrów publicznych i wymiany

VI. 5. Zgodność projektu z minimalnymi wymaganiami dla systemów

VII. Wykonalność i trwałość instytucjonalna przedsięwzięcia...............................43

VII. 1. Organizacja wdrożenia i późniejszej eksploatacji projektu......................43

VII.2. Planowane i przeprowadzone procedury przetargowe............................43

VII. 3. Przygotowanie formalno-administracyjne przedsięwzięcia:....................44

VII. 3.1. Wydane decyzje i pozwolenia..........................................................44

VII.3.2. Wymagane decyzje i pozwolenia i termin ich pozyskania................44

VII.3.3. Harmonogram realizacji przedsięwzięcia.........................................44

VIII. 1. Podstawowe założenia do analizy finansowej.........................................45

VIII.3. Harmonogram rzeczowo-finansowy przedsięwzięcia..............................49

VIII.4. Amortyzacja i nakłady odtworzeniowe.....................................................50

VIII.5. Prognoza przychodów i kosztów operacyjnych przedsięwzięcia.............50

VIII.6. Zapotrzebowanie na kapitał obrotowy - w okresie realizacji oraz

VIII.7. Prognoza rachunku zysków i strat projektu.............................................52

VIII.8. Prognoza rachunku przepływów pieniężnych projektu............................52

VIII.9. Sytuacja finansowa Beneficjenta w okresie realizacji i eksploatacji

projektu 53

VIII. 11. Podsumowanie analizy trwałości finansowej projektu.........................54

IX. 1. Charakterystyka kosztów i korzyści związanych z realizacją projektu. ...55

IX.2. Analiza kosztów i korzyści społecznych..................................................55

IX.2.2. Wyeliminowanie transferów.................................................................55

IX.2.3. Wycena czynników produkcji wg cen ukrytych i kosztu alternatywnego.

56

IX.3. Ocena efektywności społeczno-ekonomicznej........................................56

Niniejszy dokument został opracowany na potrzeby wdrażania projektów informatycznych realizowanych w ramach 7. osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka - Społeczeństwo Informacyjne - Budowa Elektronicznej Administracji.

Przy opracowaniu niniejszych wytycznych korzystano m.in. z następujących dokumentów:

1) Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 ustanawiające przepisy ogólne dotyczące EFRR, EFS oraz FS i uchylające rozporządzenie (WE) 1260/1999.

2) Rozporządzenie Rady (WE) nr 1080/2006 z dnia 5 lipca 2006w sprawie EFRR, uchylające rozporządzenie (WE) 1783/1999.

3) NARODOWE STRATEGICZNE RAMY ODNIESIENIA 2007-2013 wspierające wzrost gospodarczy i zatrudnienie, NARODOWA STRATEGIA SPÓJNOŚCI, Dokument zaakceptowany decyzją Komisji Europejskiej zatwierdzającą pewne elementy Narodowych Strategicznych Ram Odniesienia - MRR maj 2007

4) Przewodnik do analizy kosztów i korzyści projektów inwestycyjnych (Fundusz Strukturalny - EFRR, Fundusz Spójności i ISPA).

5) Wytyczne dotyczące metodologii przeprowadzania analizy kosztów i korzyści. Dokument roboczy nr 4, sierpień 2006. Opracowany przez KOMISJĘ EUROPEJSKĄ, DYREKCJĘ GENERALNĄ ds. POLITYKI REGIONALNEJ

(ec.europa.eu/regional_policy/sources/docoffic/2007/working/wd4_cost_pl.pdf)

6) Narodowe Strategiczne Ramy Odniesienia 2007-2013 - Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód, Dokument Ministerstwa Rozwoju Regionalnego, 19 września 2007 r.

7) Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013, 25 października 2007 r.

W procesie przygotowania inwestycji istotną rolę odgrywa początkowy etap analiz, do których należy między innymi Studium wykonalności (ang. Feasibility study). Analizy wstępne pozwalają na ocenę zasadności realizacji inwestycji, możliwości jej przeprowadzenia i późniejszej eksploatacji oraz wybór najlepszej opcji inwestycyjnej.

Studium wykonalności pozwala uniknąć bezpośredniego przechodzenia od fazy koncepcyjnej - która często nie wymaga ponoszenia znaczących kosztów przez inwestora do fazy projektowej, wymagającej zaangażowania znacznych środków finansowych i nakładu pracy. Realizacja studium wykonalności jako dokumentu post-koncepcyjnego pozwala na bardziej szczegółowe określenie wymagań inwestora i beneficjentów projektu oraz istniejących ograniczeń, często eliminując tym samym konieczność realizacji wielu dodatkowych dokumentów okołoprojektowych i wpływając na większą precyzję dokumentów części projektowej.

Celem Studium Wykonalności jest:

- jasne zdefiniowane potrzeb odbiorców projektu;

- wybór najkorzystniejszego wariantu realizacji projektu;

- wstępne określenie zakresu przedsięwzięcia oraz jego kluczowych parametrów;

- oszacowanie nakładów inwestycyjnych, harmonogramu realizacji i finansowania inwestycji oraz źródeł pokrycia nakładów inwestycyjnych;

- analiza zasadności realizacji projektu ze względu na potrzeby grupy docelowej.

Studium wykonalności jest dokumentem przygotowywanym we wstępnej fazie inwestycji, zatem oszacowanie parametrów finansowych i technicznych inwestycji może wykazywać odchylenia od końcowych wartości rzędu 10-30%. Jeszcze raz podkreślić należy, że celem realizacji Studium Wykonalności jest przede wszystkim zbadanie zasadności realizacji projektu w proponowanym kształcie.

Na potrzeby Wytycznych stosuje się poniższe definicje wskazane w wytycznych MRR:

Analiza efektywności kosztowej: jest to metoda oceny projektów, którą stosuje się wtedy, gdy zmierzenie korzyści w kategoriach pieniężnych nie jest praktycznie możliwe. Polega ona zazwyczaj na wyliczeniu jednostkowego kosztu korzyści. Warunkiem przeprowadzenia takiej analizy jest możliwość skwantyfikowania korzyści; nie jest konieczne natomiast przypisanie korzyściom konkretnej ceny pieniężnej lub ekonomicznej wartości. Analiza kosztów i korzyści może zostać przeprowadzona przy zastosowaniu metodyki analizy efektywności kosztowej, w przypadku projektów, których korzyści nie mogą być zmierzone w kategoriach pieniężnych. W związku z tym, analiza efektywności kosztowej jest szczególnym typem analizy kosztów i korzyści.

Analiza ekonomiczna: analiza posługująca się wartościami ekonomicznymi, które odzwierciedlają wartości, jakie społeczeństwo byłoby gotowe zapłacić za określone dobro lub usługę. Analiza ekonomiczna wycenia wszystkie czynniki zgodnie z ich wartością użytkową lub kosztem alternatywnym dla społeczeństwa. Analiza ekonomiczna jest szczególnym rodzajem analizy kosztów i korzyści - przeprowadzana jest w drodze skorygowania wyników analizy finansowej o efekty fiskalne, efekty zewnętrzne oraz odchylenia cenowe(ceny rozrachunkowe).

Analiza finansowa: analiza mająca na celu ustalenie wartości wskaźników efektywności finansowej projektu, weryfikację trwałości finansowej projektu oraz ustalenie właściwego (maksymalnego) dofinansowania z funduszy UE. Dokonywana jest ona zazwyczaj z punktu widzenia właściciela infrastruktury. W przypadku, gdy właściciel i operator (np. infrastruktury) są odrębnymi podmiotami, można zastosować skonsolidowaną metodę analizy (patrz: analiza skonsolidowana). W analizie finansowej, w celu ustalenia wskaźników efektywności finansowej oraz wyliczenia luki w finansowaniu, stosuje się metodę zdyskontowanego przepływu środków pieniężnych (DCF).

Analiza kosztów i korzyści (ang. Cost-Benefit Analysis - CBA): schemat analityczny, mający na celu ustalenie, czy lub w jakiej mierze dany projekt zasługuje na realizację z publicznego lub społecznego punktu widzenia. Analiza kosztów i korzyści różni się od zwykłej oceny finansowej tym, że uwzględnia wszystkie zyski (korzyści) i straty (koszty), niezależnie od tego, kto je ponosi (również jako Analiza K/K). Analiza K/K przybiera często postać analizy ekonomicznej, w której koryguje się wyniki analizy finansowej o efekty fiskalne, efekty zewnętrzne oraz odchylenia cenowe. Wyniki analizy K/K można wyrazić na wiele sposobów, w tym w postaci wewnętrznej stopy zwrotu, bieżącej wartości netto i współczynnika korzyści-koszty.

Analiza ryzyka: badanie prawdopodobieństwa tego, że projekt wygeneruje określone wyniki, jak również ustalanie najbardziej prawdopodobnego przedziału odchyleń tych wyników od wartości reprezentującej najbardziej dokładny ich szacunek. Analiza ryzyka daje lepszą podstawę do oceny stopnia ryzykowności określonego projektu indywidualnego lub stosunkowego ryzyka obciążającego alternatywne projekty niż analiza wrażliwości.

Analiza skonsolidowana: szczególne podejście w ramach analizy finansowej, stosowane w przypadku projektów realizowanych w systemie kliku podmiotów, w których: (a) obok beneficjenta występuje operator (system beneficjent - operator), przy czym operator to podmiot odpowiedzialny za eksploatację majątku powstałego lub zmodernizowanego w wyniku zrealizowanych przez beneficjenta umów związanych z przeprowadzanym projektem inwestycyjnym. Operator może stać się właścicielem majątku wytworzonego w ramach powyższych umów. (b) występuje wiele podmiotów (system wielu podmiotów).

W przypadku analizowania projektu, w którego realizację zaangażowany jest więcej niż jeden podmiot, rekomendowane jest przeprowadzenie analizy dla projektu oddzielnie z punktu widzenia każdego z tych podmiotów (np. gdy projekt budowy platformy e-usług jest realizowany przez jednostkę administracji publicznej oraz przedsiębiorstwo -właściciela łączy przesyłowych lub właściciela infrastruktury serwerowej), a następnie sporządzenie analizy skonsolidowanej (tzn. ujęcie przepływów wcześniej wyliczonych dla podmiotów zaangażowanych w realizację projektu i wyeliminowanie wzajemnych rozliczeń między tymi podmiotami związanych z realizacją projektu). Dla potrzeb dalszych analiz (analizy ekonomicznej oraz analizy wrażliwości i ryzyka) należy wykorzystywać wyniki analizy skonsolidowanej.

Analiza trwałości finansowej: ma na celu weryfikację tego, czy zasoby finansowe wystarczą na pokrycie wszystkich wydatków finansowych, rok po roku, na przestrzeni całego okresu odniesienia. Trwałość finansowa inwestycji zostaje potwierdzona, jeśli skumulowane przepływy pieniężne netto nie są ujemne w żadnym z analizowanych lat. Ponadto, trwałość finansowa powinna zostać zbadana w odniesieniu do beneficjenta/operatora.

Analiza wrażliwości: technika analityczna umożliwiająca systematyczne badanie tego, co dzieje się z wynikami projektu w sytuacji, kiedy zdarzenia odbiegają od ich wartości szacunkowych ustalonych na etapie planowania. Polega ona na określeniu wpływu zmiany pojedynczych zmiennych krytycznych o określoną procentowo wartość, na wartość finansowych i ekonomicznych wskaźników efektywności projektu. Istotą analizy wrażliwości jest to, iż zmianie poddawana być powinna tylko jedna zmienna, podczas gdy inne parametry powinny pozostać niezmienione.

Beneficjent: osoba fizyczna, osoba prawna lub jednostka organizacyjna

nieposiadająca osobowości prawnej, korzystająca z publicznych środków wspólnotowych i publicznych środków krajowych na podstawie umowy o dofinansowanie projektu zawartej przez właściwego ministra, jeśli pełni funkcję Instytucji Zarządzającej albo Instytucji Pośredniczącej,.

Bieżąca wartość netto (NPV): suma otrzymana po pomniejszeniu zdyskontowanej wartości oczekiwanych kosztów inwestycji o zdyskontowaną wartość oczekiwanych korzyści. W ramach analizy finansowej wylicza się finansową bieżącą wartość netto -FNPV. Wyróżnia się finansową bieżącą wartość netto inwestycji (FNPV/C), która jest sumą zdyskontowanych strumieni pieniężnych netto generowanych przez projekt oraz finansową bieżącą wartość netto kapitału (FNPV/K), będącą sumą zdyskontowanych strumieni pieniężnych netto wygenerowanych dla beneficjenta w wyniku realizacji rozważanej inwestycji.

W ramach analizy ekonomicznej ustala się ekonomiczną bieżącą wartość netto -ENPV. Ekonomiczna bieżąca wartość netto inwestycji (ENPV) jest różnicą ogółu zdyskontowanych korzyści i kosztów związanych z projektem. Szczegółowy zakres przepływów pieniężnych uwzględnianych w celu wyliczenia poszczególnych wskaźników oraz wzory dla ich wyliczenia przedstawiono w tekście.

Ceny bieżące: (Ceny nominalne) są to ceny występujące faktycznie w danym czasie. Ceny takie uwzględniają efekt ogólnej inflacji i należy je odróżniać od cen stałych.

Ceny rozrachunkowe (ukryte - ang. shadow prices): alternatywny koszt dóbr, który zazwyczaj różni się od cen rynkowych i od wysokości regulowanych taryf. Użycie cen rozrachunkowych we wstępnej ocenie projektu pozwala ująć w bardziej adekwatny sposób rzeczywiste koszty nakładów i rzeczywiste korzyści dla społeczeństwa.

Ceny stałe: ceny według roku bazowego, stosowanie których pozwala wyeliminować wpływ inflacji na dane ekonomiczne. Należy odróżniać je od cen bieżących.

Crossfinancing: finansowanie krzyżowe. Finansowanie części projektu ze środków pochodzących z innego rodzaju funduszu.

Dostępność cenowa taryf: zasada ta oznacza, iż poziom taryf powinien uwzględniać zdolność gospodarstw domowych do płacenia za usługi. Poziom taryf może zostać ustalony poprzez odniesienie się do określonego procentu dochodu do dyspozycji gospodarstw domowych. Metodologię ustalania wartości dochodu rozporządzalnego przedstawiono w rozdziale 11 określającym wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez Fundusz Spójności i Europejski Fundusz Rozwoju Regionalnego w latach 2007-2013”.

Duże projekty: zgodnie z zapisami art. 39 rozporządzenia Rady (WE) nr 1083/2006 są to operacje o całkowitym koszcie przekraczającym 25 mln EUR w przypadku środowiska naturalnego oraz 50 mln EUR w przypadku pozostałych dziedzin.

Dyskontowanie: proces dostosowywania przyszłej wartości kosztu lub korzyści do ich obecnej wartości przy użyciu stopy dyskontowej, w celu ujęcia kosztu pieniądza w czasie, tzn. na drodze przemnożenia przyszłej wartości kosztu lub korzyści przez współczynnik dyskontowy, który maleje wraz z upływem czasu.

Efekty zewnętrzne: w analizie projektów efekt zewnętrzny jest to rezultat projektu odczuwany przez jego otoczenie i stąd nie uwzględniony w ewaluacji projektu jako takiego. Ogólnie rzecz biorąc, efekt zewnętrzny występuje wtedy, gdy fakt produkcji lub konsumpcji dobra lub usługi przez jedną jednostkę gospodarczą ma bezpośredni wpływ na poziom dobrobytu producentów lub konsumentów wchodzących w skład innej jednostki. Efekty zewnętrzne mogą być pozytywne lub negatywne.

Jednostka sektora finansów publicznych: jednostka wymieniona w art. 4 Ustawy z dnia 30 czerwca 2005 r. o finansach publicznych z późn. zm.

Koszty operacyjne: dla potrzeb ustalania wskaźników efektywności finansowej oraz wyliczania wartości dofinansowania przyjmuje się, że są to koszty poniesione w związku z realizacją i eksploatacją inwestycji, w tym koszty zwykłej i nadzwyczajnej eksploatacji, jednak z wyłączeniem amortyzacji i kosztów kapitałowych.

Metoda/zasada kasowa: metoda rachunkowości polegająca na ujmowaniu operacji księgowych tylko wtedy, gdy następuje wpływ środków pieniężnych lub ponoszone są wydatki. Zasadę tę należy odróżniać od zasady memoriału.

Nakłady inwestycyjne: nakłady poniesione na realizację projektu, do momentu oddania do użytkowania majątku powstałego w wyniku realizacji projektu; nakłady inwestycyjne dotyczące realizacji projektu to nakłady ponoszone w okresie realizacji projektu (na poszczególnych jego etapach), niezbędne do realizacji projektu, a więc mające z projektem bezpośredni lub pośredni związek, obejmujące zarówno wydatki kwalifikowalne, jak i niekwalifikowalne ponoszone w związku z realizacją projektu, dozwolone na mocy obowiązujących przepisów.

Nakłady odtworzeniowe: nakłady inwestycyjne ponoszone w okresie eksploatacji projektu (po zakończeniu jego realizacji), przeznaczone na odtworzenie lub ulepszenie pewnych elementów projektu i powiększające wartość tych elementów majątku powstałego w wyniku realizacji projektu, których dotyczą.

Okres odniesienia: okres, za który należy sporządzić prognozę przepływów pieniężnych generowanych przez analizowany projekt, liczony od ostatniego roku poniesienia wydatków związanych z faktyczną realizacją projektu.

Okres referencyjny: patrz: okres odniesienia

Plan inwestycyjny: zestawienie wartości i kategorii nakładów inwestycyjnych, w tym nakładów odtworzeniowych; plan inwestycyjny może być zestawiany dla danego projektu lub dla całego podmiotu (lub działalności gospodarczej). Plan inwestycyjny jest sporządzany w ramach analizy finansowej projektu, w celu określenia całkowitych nakładów inwestycyjnych projektu.

Projekt: operacja o jasno określonych celach, składająca się z całej serii robót, działań lub usług, której celem jest wykonanie niepodzielnego zadania, posiadającego sprecyzowany charakter gospodarczy lub techniczny. Zespoły działań tworzących projekt powinny zachować spójny i skoordynowany charakter i prowadzić do ściśle określonego celu. W ramach projektu operuje się również następującymi pojęciami:

- etap projektu - jest technicznie i finansowo niezależny i cechuje się własną efektywnością;

- grupa projektów - powstaje wówczas, gdy projekty o mniejszej wartości bądź wielkości zostają ze sobą połączone (zgrupowane) w jeden duży projekt. Może to nastąpić, jeżeli projekty te są ze sobą odpowiednio powiązane; projekty można uznać za powiązane, jeżeli są zlokalizowane na tym samym obszarze / wzdłuż tego samego korytarza transportowego, są częścią ogólnego planu dla obszaru / korytarza transportowego, są nadzorowane przez tę samą instytucję, w przypadku, gdy są one realizowane przez różne podmioty. W przypadku grupowania, należy sporządzić odpowiednie analizy w ramach studium wykonalności dla całego projektu, jak również dla poszczególnych projektów zgrupowanych w jeden projekt.

Projekt indywidualny: zgodnie z art. 28 ust. 1, pkt 1 znowelizowanej ustawy z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju, to projekt o strategicznym znaczeniu dla realizacji programu, wskazany przez instytucję zarządzającą zgodnie z kryteriami zatwierdzonymi przez Komitet Monitorujący.

Projekt inwestycyjny: projekt zdefiniowany jak wyżej, zakładający realizację określonej inwestycji.

Projekt generujący dochód: w myśl art. 55 rozporządzenia Rady (WE) nr 1083/2006 są to wszelkie operacje obejmujące inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednio przez korzystających oraz wszelkie operacje pociągające za sobą sprzedaż gruntu lub budynków lub dzierżawę gruntu lub najem budynków, lub wszelkie inne odpłatne świadczenie usług.

Przychód netto (dochód): jest to różnica między oczekiwanymi przychodami (w przypadku ostatniego roku okresu odniesienia powiększonymi o wartość rezydualną) oraz oczekiwanymi kosztami operacyjnymi spodziewanymi w trakcie realizacji projektu oraz w późniejszym okresie funkcjonowania. Ze względu na fakt, że w ramach analiz projektu wnioskodawca posługuje się na ogół metodą kasową, odnosząc powyższe pojęcia do zasad rachunkowości można przyjąć, że przychody i wartość rezydualna są tożsame z wpływami, a koszty operacyjne są tożsame z wydatkami.

Różnicowy model finansowy: model finansowy sporządzany dla projektu, w którym zestawia się przepływy pieniężne dla scenariusza „podmiot (lub działalność gospodarcza) z projektem” oraz scenariusza „podmiot (lub działalność gospodarcza) bez projektu” i poprzez porównanie tych przepływów ustala się przepływy różnicowe, stanowiące podstawę między innymi dla ustalenia wskaźnika luki w finansowaniu, wartości dofinansowania projektu oraz ustalenia wartości wskaźników efektywności finansowej projektu.

Stopa dyskontowa: stopa, przy użyciu której przyszłe wartości sprowadza się do wartości bieżącej.

Trwałość finansowa: zapewnienie, że realizacja projektu i jego eksploatacja w okresie referencyjnym nie zostanie zagrożona z uwagi na płynność finansową Beneficjenta i Operatora.

Trwałość instytucjonalna: zapewnienie, że Beneficjent posiada odpowiednie zasoby, zdolności, uzyskał odpowiednie pozwolenia i licencje, oraz odpowiednio przygotował się organizacyjnie do realizacji i eksploatacji projektu. Ponadto w okresie referencyjnym nie może dojść do zmiany charakteru własności lub do zaprzestania użytkowania elementów infrastruktury nabytych w ramach projektu.

Trwałość techniczna projektu: zapewnienie, że projekt w okresie referencyjnym pozostanie w stanie technicznie nie pogorszonym, ale też - że projekt nie zostanie w okresie referencyjnym poddany znaczącej modyfikacji, tj. mającej wpływ na charakter lub warunki realizacji projektu lub powodującej uzyskanie nieuzasadnionej korzyści przez Beneficjenta.

Wartość rezydualna: wartość bieżąca netto majątku w ostatnim roku okresu odniesienia przyjętego do analizy, obliczana jako wartość bieżąca przewidywanych przepływów pieniężnych netto w tych latach gospodarczego życia projektu, które wykraczają poza okres odniesienia.

Wewnętrzna stopa zwrotu (IRR): stopa dyskontowa, przy której bieżąca wartość netto strumienia kosztów i korzyści równa jest 0. W ramach analizy finansowej ustalana jest finansowa stopa zwrotu (FRR). Natomiast w ramach analizy ekonomicznej, kiedy szacunki dokonywane są na podstawie cen rozrachunkowych, otrzymujemy ekonomiczną stopę zwrotu (ERR). Wewnętrzną stopę zwrotu porównuje się z wysokością wskaźnika wzorcowego, aby ocenić efektywność proponowanego projektu. Szerzej kwestię finansowej i ekonomicznej wewnętrznej stopy zwrotu opisano w odpowiednich podrozdziałach części Wytycznych poświęconych tym analizom. Szczegółowy zakres przepływów pieniężnych uwzględnianych w celu wyliczenia poszczególnych wskaźników oraz wzory dla ich wyliczenia przedstawiono w tekście.

Wskaźnik „luki w finansowaniu”: jest to ta część zdyskontowanych nakładów inwestycyjnych poniesionych na realizację projektu, która nie jest pokryta sumą zdyskontowanych dochodów z projektu.

Wynagrodzenie ukryte: wynagrodzenie odzwierciedlające rzeczywisty alternatywny koszt pracy, o poziomie innym (na ogół niższym) niż wynagrodzenie obserwowane w gospodarce (tzw. wynagrodzenie finansowe), na skutek zniekształceń rynku pracy (takich jak płace minimalne, świadczenia z tytułu bezrobocia, itp.) W przypadku występowania wysokiego przymusowego bezrobocia, wynagrodzenie ukryte można obliczyć według następującego wzoru:

SW = FW*(1-u)*(1-t),

gdzie:

SW oznacza wynagrodzenie ukryte

FW oznacza wynagrodzenie finansowe (rynkowe, obserwowane w gospodarce) u oznacza regionalny wskaźnik stopy bezrobocia

t oznacza stawkę wpłat z tytułu ubezpieczenia społecznego i innych podatków dotyczących wynagrodzenia.

Zwykle oczekiwana rentowność: występuje wówczas, gdy projekt generuje dochód w wysokości pozwalającej na pokrycie alternatywnego kosztu wkładu w projekt (czyli najlepszego alternatywnego zwrotu, uzyskanego przez siłę roboczą, zarządzanie i kapitał własny inwestora).

I. Podsumowanie

W rozdziale tym należy umieścić skrótowy przegląd kluczowych informacji o projekcie, takich jak:

1. Cele projektu

2. Rezultaty projektu

3. Produkty projektu

4. Przewidywane nakłady inwestycyjne

5. Harmonogram realizacji projektu oraz jego trwałość

6. Wykonalność techniczna i instytucjonalna projektu

7. Beneficjenci końcowi

8. Wnioski z analizy prawnej i instytucjonalnej

9. Wnioski z analizy finansowej i ekonomicznej

10. Wpływ na polityki horyzontalne UE

Rozdział ten powinien w prosty sposób przedstawiać podstawowe wyniki studium. Winien on być zrozumiały dla osób bez specjalistycznego przygotowania.

II. Podstawowe informacje o projekcie.

II.1. Geneza i istota projektu.

W niniejszym punkcie należy krótko wyjaśnić:

- w jaki sposób powstała idea realizacji projektu;

- na jakie problemy, potrzeby społeczne odpowiada planowane przedsięwzięcie;

- na czym polega planowane przedsięwzięcie;

- powiązanie z dokumentami strategicznymi

II.2. Tytuł projektu.

W niniejszym punkcie należy określić tytuł projektu - w sposób zwięzły, jasny i w pełni oddający sens i charakter planowanego projektu.

II.3. Cel projektu.

W niniejszym punkcie należy skrótowo naświetlić cele, które mają zostać osiągnięte dzięki realizacji projektu. Należy w skrócie wykazać zgodność celów projektu z celami 7. osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka oraz samego Programu Operacyjnego Innowacyjna Gospodarka.

Szczegółowa analiza celów projektu, ich zgodność z celami dokumentów strategicznych i Programem Operacyjnym Innowacyjna Gospodarka zostanie przedstawiona w dalszej części studium wykonalności.

II.4. Lokalizacja projektu.

Jako lokalizację projektu należy wskazać zarówno lokalizację elementów infrastruktury, która powstanie jako efekt realizacji projektu, jak i planowany zasięg terytorialny projektu - obszar (cały kraj / inne), na którym wykorzystywane będą produkty (system informatyczny, platforma e-usług itp.) powstałe w wyniku realizacji projektu.

II.5. Odbiorcy ostateczni projektu.

W niniejszym punkcie należy krótko opisać grupę odbiorców ostatecznych projektu -określić, kto będzie korzystać z infrastruktury teleinformatycznej, systemów informatycznych, platform e-usług, które powstaną w wyniku realizacji projektu. Należy również wykazać zgodność grupy odbiorców ostatecznych projektu z grupą określoną w 7 osi PO IG.

III. Charakterystyka podmiotów odpowiedzialnych za realizację przedsięwzięcia.

III.1. Dane formalne i administracyjne Beneficjenta i Operatora.

W punkcie tym należy umieścić następujące informacje o podmiotach biorących udział w realizacji projektu:

- adres podmiotu;

- forma organizacyjna, prawna podmiotu;

- osoby odpowiedzialne za koordynację prac nad projektem ze strony podmiotu -dane kontaktowe.

III.2. Stosunki prawno - własnościowe między poszczególnymi stronami projektu.

Punkt nie dotyczy projektów, w których realizacji uczestniczy tylko jeden podmiot.

W przypadku realizacji projektu przez kilka podmiotów, należy określić:

- podstawę prawną współpracy (np. umowa konsorcjum);

- relacje finansowe między podmiotami obowiązujące w ramach projektu, zapisane w umowie konsorcjum;

- zakres praw i obowiązków każdej ze stron (według zapisów umownych);

- inne istotne uregulowania umowne między partnerami projektu;

- warunki rozwiązania współpracy.

Należy określić dotychczasowe doświadczenie poszczególnych stron projektu w realizacji projektów podobnego typu i wielkości oraz projektów finansowanych z funduszy strukturalnych.

IV. Analiza otoczenia projektu.

IV.1. Analiza otoczenia społeczno - gospodarczego

W punkcie tym należy określić kluczowe dla projektu dane społeczne, gospodarcze, demograficzne, ekonomiczne, finansowe - tak, aby możliwe było zrozumienie problemów, które dany projekt powinien rozwiązać.

Projekty realizowane w ramach 7. Osi priorytetowej PO IG będą projektami realizowanymi co najmniej na szczeblu ponadregionalnym, a ich celem jest dalsza rozbudowa i integracja ogólnokrajowej infrastruktury teleinformatycznej administracji publicznej, stanowiącej zaplecze dla spójnej realizacji usług elektronicznych. Umożliwi ona nie tylko przesyłanie danych między poszczególnymi platformami, rejestrami elektronicznymi i samymi urzędami, integrując jednostki administracji publicznej, ale też zapewni zestaw niezbędnych usług horyzontalnych wspomagających świadczenie elektronicznych usług publicznych, m.in. dzięki systemowi elektronicznego poświadczenia tożsamości (eID). Istotnym obszarem interwencji będzie również tworzenie i rozwój polskich zasobów cyfrowych w Internecie, w szczególności zasobów o istotnym znaczeniu dla konkurencyjności polskiej gospodarki w UE, rozwoju przedsiębiorczości oraz zwiększenia spójności społecznej i gospodarczej.

Podstawowym zadaniem w tym zakresie będzie przebudowa i integracja rejestrów państwowych w celu zapewnienia bezpiecznego i skutecznego dostępu do zawartych w nich danych oraz rozwój systemów udostępniania informacji publicznej. Stąd analiza powinna precyzyjnie odnosić się do obszarów tematycznych, w których wdrażane będą rozwiązania projektu, pomijając wszelkie dane nieistotne z punktu widzenia tematu projektu.

IV.2. Zidentyfikowane problemy.

Punkt ten powinien zawierać opis i analizę problemów, które dotykają bezpośrednich i pośrednich beneficjentów. Naświetlone problemy powinny mieć związek z przeprowadzoną analizą otoczenia. Następnie należy zaprezentować te problemy, które są związane z projektem będącym przedmiotem studium wykonalności - ich określić, które z nich mogą zostać przynajmniej częściowo rozwiązane dzięki realizacji projektu.

IV.3. Analiza SWOT.

Proponuje się przeprowadzenie analizy SWOT zgodnie z praktyką w tym zakresie - dla projektu oraz dla inwestora w obszarze związanym z realizowanym projektem.

V. Logika interwencji.

V.1. Cele projektu.

Punktem wyjścia do przeprowadzenia oceny planowanego projektu jest dokładne zdefiniowanie celów projektu. Cele projektu powinny być określone w oparciu o dokonaną w poprzednim rozdziale analizę otoczenia projektu, a w szczególności -problemów wynikających z cech otoczenia projektu.

Cele projektu powinny:

- pozwolić na jasne określenie korzyści społeczno - ekonomicznych, które zostaną uzyskane dzięki realizacji projektu;

- być mierzalne, a ich opis - uzupełniony o proponowaną metodę pomiaru ich osiągnięcia

- być logicznie powiązane ze sobą w przypadku realizacji wiązki kilku celów jednocześnie;

- zapewniać sprawność podejmowanych działań - tzn. korzyści osiągnięte dzięki realizacji celów powinny przeważać nad kosztami ich osiągnięcia.

V.2. Spójność celów projektu z celami dokumentów strategicznych.

W punkcie tym należy wykazać zgodność przyjętych celów projektu z zapisami:

- osi priorytetowej 7. Programu Operacyjnego Innowacyjna Gospodarka;

- Planu Informatyzacji Państwa;

- innych istotnych dokumentów strategicznych.

Należy wykazać, że przedmiot projektu jest zgodny z celem i zakresem merytorycznym 7 osi priorytetowej - zgodnie z zapisami Szczegółowego opisu priorytetów PO IG, 2007-2013 Narodowe Strategiczne Ramy Odniesienia na lata 2007-2013. Bezpośrednim celem 7. osi priorytetowej jest wspieranie budowy systemów elektronicznej administracji. W ramach PO IG wspierane będą działania z zakresu innowacyjności produktowej, procesowej, marketingowej i organizacyjnej, które w sposób bezpośredni lub pośredni przyczyniają się do powstawania i rozwoju innowacyjnych przedsiębiorstw.

W odniesieniu do Planu Informatyzacji Państwa - w szczególności należy wykazać, że zadania realizowane w ramach projektu (przedmiot projektu) są zgodne z następującymi jego priorytetami:

- przekształcenie Polski w państwo nowoczesne i przyjazne dla obywateli i podmiotów gospodarczych,

racjonalizacja wydatków administracji publicznej związanych z jej

informatyzacją i z rozwojem społeczeństwa informacyjnego,

- neutralność technologiczna rozwiązań informatycznych wykorzystywanych w procesie informatyzacji administracji publicznej.

Projekt może być również zgodny z zapisami innych, istotnych z punktu widzenia rozwiązywanych problemów, dokumentów strategicznych - należy wówczas pokazać zgodność projektu z tymi dokumentami i jego wpływ na realizację celów przyjętych w wymienionych dokumentach.

V.3. Wpływ projektu na polityki horyzontalne UE.

W niniejszym punkcie należy określić, czy projekt ma wpływ na polityki horyzontalne UE, wymienione w art. 16 i 17 Rozporządzenia Rady (WE) nr 1083/2006.

Należy scharakteryzować projekt co najmniej pod kątem:

- zgodności z polityką zachowania równości szans kobiet i mężczyzn;

- zapobiegania wszelkiej dyskryminacji ze względu na niepełnosprawność, płeć, wiek;

- zapewnienia dostępności dla osób niepełnosprawnych;

- uwzględnienia zasad zrównoważonego rozwoju;

- propagowania na poziomie Wspólnoty celu, jakim jest ochrona i poprawa jakości środowiska naturalnego określonego w art. 6 Traktatu WE

Każda pozytywna lub negatywna odpowiedź na powyższe kwestie powinna być przez Wnioskodawcę uzasadniona.

Jeśli wymaga tego specyfika projektu, należy ponadto określić i uzasadnić, czy projekt zapobiega wszelkiej dyskryminacji ze względu na rasę i pochodzenie etniczne, religię lub światopogląd, orientację seksualną.

V.4. Korzyści i oddziaływanie.

W niniejszym punkcie należy opisać długofalowe konsekwencje zrealizowanego projektu, wykraczające poza natychmiastowe jego efekty dla beneficjentów końcowych.

V.5. Wskaźniki produktu projektu.

W niniejszym punkcie należy określić produkty, które zostaną uzyskane dzięki realizacji projektu. Produktem jest bezpośredni, materialny efekt realizacji projektu mierzony konkretnymi wielkościami.

Wskaźniki produktu muszą być mierzalne, realne (możliwe do osiągnięcia), nieprzeszacowane. Wskaźniki te należy podać za lata, w których projekt jest realizowany.

Lista przykładowych produktów dla projektów realizowanych w ramach osi priorytetowej 7. PO IG została przedstawiona poniżej.

|

Lp. |

Miara produktu |

Jednostka miary |

|

P.001 |

Liczba zakupionych zestawów komputerowych |

szt. |

|

P.002 |

Liczba stanowisk komputerowych podłączonych do internetu |

szt. |

|

P.003 |

Liczba zakupionych serwerów |

szt. |

|

P.004 |

Liczba zakupionych licencji na oprogramowanie |

szt. |

|

P.005 |

Liczba zainstalowanych serwerów baz danych/aplikacji/plików |

szt. |

|

P.006 |

Liczba wdrożonych systemów informatycznych |

szt. |

|

P.007 |

Liczba wdrożonych systemów antywirusowych |

szt. |

|

P.008 |

Liczba wdrożonych systemów archiwizacji i backupu danych |

szt. |

|

P.009 |

Liczba wdrożonych systemów identyfikacji i autentykacji |

szt. |

|

P.010 |

Liczba wdrożonych systemów elektronicznego obiegu dokumentów w jednostkach publicznych |

szt. |

|

P.011 |

Liczba wdrożonych systemów elektronicznej archiwizacji dokumentów w jednostkach publicznych |

szt. |

|

P.012 |

Liczba wdrożonych kompleksowych systemów zarządzania w jednostkach publicznych | |

|

P.013 |

Liczba wdrożonych systemów bezpieczeństwa sieci |

Szt. |

|

P.014 |

Liczba portali o funkcjonalności umożliwiającej kontakt on-line obywatela z urzędem |

szt. |

|

P.015 |

Liczba wdrożonych systemów użytkowników transakcyjnych portali w jednostkach publicznych |

szt. |

|

P.016 |

Liczba nowopowstałych centrów zarządzania siecią |

szt. |

|

P.017 |

Liczba zmodernizowanych centrów zarządzania siecią |

szt. |

|

P.018 |

Liczba jednostek publicznych podłączonych do bezpiecznego dostępu do internetu szerokopasmowego |

szt. |

|

P.019 |

Długość nowopowstałej sieci LAN - ogółem |

m |

|

P.020 |

Długość nowopowstałej sieci LAN - w jednostkach publicznych |

m |

|

P.021 |

Długość zmodernizowanej sieci LAN - ogółem |

m |

|

P.022 |

Długość zmodernizowanej sieci LAN - w jednostkach publicznych |

m |

|

P.023 |

Liczba punktów dostępowych WLAN - ogółem |

szt. |

|

P.024 |

Liczba punktów dostępowych WLAN - w jednostkach publicznych |

szt. |

|

P.025 |

Liczba zbudowanych systemów informatycznych służących realizacji e-usług |

szt. |

|

P.026 |

Liczba portali dziedzinowych i platform e-usług powstałych w wyniku realizacji projektu |

szt. |

Wnioskodawca może posługiwać się własnymi miarami produktów, jeśli są one mierzalne i bezpośrednio związane z realizowanym projektem.

V.6. Wskaźniki rezultatu projektu.

W niniejszym punkcie należy określić rezultaty, które zostaną uzyskane dzięki realizacji projektu. Rezultatami produktu są korzyści, które zostaną osiągnięte przez beneficjenta dzięki realizacji projektu bezpośrednio po jego zakończeniu. Wskaźniki rezultatu muszą być, podobnie jak wskaźniki produktu - nieprzeszacowane, realne do osiągnięcia, mierzalne. Wskaźniki te są raportowane dla lat następujących po roku realizacji projektu, jako że są wynikiem jego realizacji.

Przykładowe rezultaty projektu realizowanego w ramach 7. Osi priorytetowej zostały przedstawione poniżej.

|

Lp. |

Miara rezultatu |

Jednostka miary |

|

R.001 |

Liczba usług publicznych ujętych w klasyfikacji Unii Europejskiej, udostępnionych na platformach elektronicznych administracji publicznej |

szt. |

|

R.002 |

Procent przedsiębiorstw wykorzystujących internet w celu interakcji z instytucjami administracji publicznej spośród ogólnej liczby przedsiębiorstw objętych oddziaływaniem projektu |

% |

|

R.003 |

Liczba użytkowników objętych systemem identyfikacji i autentykacji |

Osoby |

|

R.004 |

Szacunkowa liczba użytkowników posiadających dzięki realizacji projektu dostęp do elektronicznych rejestrów państwowych |

Osoby |

|

R.005 |

Liczba osób posiadających elektroniczny podpis |

Osoby |

|

R.006 |

Liczba instytucji posiadających elektroniczny podpis |

Szt. |

|

R.007 |

Liczba użytkowników dziedzinowych portali i platform e-usług |

Osoby |

|

R.009 |

Ilość zarchiwizowanych i backupowanych danych |

GB |

|

R.010 |

Ilość osób posiadających elektroniczne tożsamości |

osoby |

Wnioskodawca może przedstawić własne miary rezultatów - jeśli są one spójne z celami projektu i mierzalne.

VI. Trwałość techniczna projektu.

Celem analizy trwałości technicznej projektu jest:

- wykazanie, że projekt jest wykonalny z technicznego punktu widzenia i jest trwały;

- określenie kształtu i zakresu projektu;

- wykazanie, że wybrany wariant realizacji i zastosowana technologia są optymalne z punktu widzenia dostępności różnych technologii, w których można zrealizować projekt;

- wykazanie, że wybrana technologia zapewnia niezawodność eksploatacji projektu i nie powoduje powstania nadmiernych kosztów jego późniejszego utrzymania.

VI.1. Opis istniejącego systemu.

W niniejszym punkcie należy scharakteryzować posiadaną infrastrukturę teleinformatyczną, która jest istotna dla planowanego projektu, przykładowo:

- serwery i stacje robocze - ilość, rodzaj;

- oprogramowanie - systemy operacyjne, programy specjalistyczne związane z realizowanym projektem;

- infrastrukturę sieciową - rodzaj łącz, dostawca, przepustowość od i do Wnioskodawcy, stan techniczny;

- inne, ważne elementy obecnie funkcjonującego systemu teleinformatycznego.

Jeśli projekt ma na celu wdrożenie zupełnie nowych rozwiązań teleinformatycznych, budowę nowej infrastruktury teleinformatycznej - należy określić obecny sposób zaspokajania potrzeb odbiorców ostatecznych projektu. Przykładowo - jeśli projekt przewiduje budowę platformy e-usług pozwalających na wnoszenie opłat administracyjnych - należy krótko scharakteryzować: w jaki sposób obecnie obsługiwani są interesanci w tym zakresie, czy i w jakim zakresie system obsługi interesantów wykorzystuje infrastrukturę teleinformatyczną i systemy informatyczne.

W przypadku, gdy w projekcie planuje się wykorzystanie (udostępnianie, przesyłanie) danych przechowywanych w formie analogowej (papierowej, kartoteki danych), należy scharakteryzować zakres, format zapisywanych danych i możliwość ich przeniesienia do formy cyfrowej, oraz ewentualne przeszkody w tym zakresie.

Jeśli celem projektu jest przystosowanie, rozbudowa, integracja już istniejących rozwiązań informatycznych oraz infrastruktury teleinformatycznej - należy opisać najważniejsze składowe istniejącego systemu teleinformatycznego, przykładowo:

- kluczowe jednostki serwerowe - w szczególności te, które mogą zostać wykorzystane do realizacji projektu;

- liczbę i rodzaj stacji roboczych, które są wykorzystywane w obszarze związanym z realizowanym projektem (na stanowiskach pracy, które będą wykorzystane w trakcie eksploatacji projektu);

- rodzaj i cechy infrastruktury sieciowej (sieć kablowa, bezprzewodowa);

- stosowane systemy operacyjne;

- stosowane specjalistyczne oprogramowanie (dedykowane i standardowe) -wykorzystywane w obszarze, którego dotyczy projekt;

W szczególności należy zawrzeć opis tych elementów, które mogą zostać wykorzystane jako część projektu będącego przedmiotem niniejszego studium wykonalności.

VI.2. Analiza opcji.

Analiza opcji ma na celu wykazanie, że przyjęty przez Wnioskodawcę wariant realizacji projektu jest najlepszym rozwiązaniem spośród wszelkich możliwych rozwiązań projektu. W tym celu Wnioskodawca powinien przeprowadzić analizę wykonalności i rozwiązań alternatywnych.

Głównym celem analizy opcji jest doradzenie Beneficjentowi projektu i Instytucji Pośredniczącej, która opcja pozwala na uzyskanie pożądanych korzyści społecznych i ekonomicznych przy najniższym koszcie dla całego społeczeństwa. Wyniki analizy opcji są punktem wyjścia do dalszych analiz, w tym - analiz finansowych i ekonomiczno - społecznych. Analiza powinna zostać przeprowadzona na wczesnym etapie przygotowania projektu, w miarę możliwości - podczas realizacji pre-studium wykonalności lub studium wykonalności.

Analizie poddane powinny być trzy warianty:

- wariant zaniechania projektu;

- wariant realizacji projektu w proponowanym kształcie;

- wariant realizacji projektu w alternatywnym kształcie.

Jako instrument oceny optymalności rozwiązania proponuje się zastosować analizę opartą na badaniu jednego z następujących wskaźników:

- K/K: wskaźnik Korzyści/Koszty [1]

- DGC: Dynamiczny Koszt Jednostkowy (ang. Dynamic Generation Cost) [2]

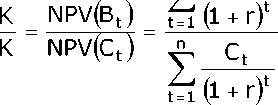

Wskaźnik Korzyści/Koszty może zostać określony na podstawie wzoru:

n

Bt

Z

gdzie:

Bt - korzyści generowane przez projekt w kolejnych latach okresu referencyjnego, Ct - koszty generowane przez projekt w kolejnych latach okresu referencyjnego,

n

- długość okresu referencyjnego w latach,

t=1,..,n - kolejne lata okresu referencyjnego,

r

- stopa dyskontowa.

Należy zaznaczyć, że korzyści w powyższym wzorze nie są tożsame z przychodami projektu i widziane powinny być z punktu widzenia grupy docelowej (społeczeństwo). Korzyści powinny być określone w wartościach pieniężnych, nawet jeśli nie są one wprost dochodem projektu. Przykładowo:

- budowa platformy umożliwiającej wnoszenie opłat administracyjnych i komunikację w obszarze administracja przedsiębiorstwo daje możliwość zaoszczędzenia czasu określonej ilości użytkowników systemu, co - po określeniu kosztu jednostki czasu (np. na podstawie przeciętnego wynagrodzenia) daje możliwość pokazania korzyści w formie pieniężnej z wdrożenia systemu informatycznego;

- budowa platformy e-zdrowie może wpłynąć na zwiększenie wykrywalności chorób cywilizacyjnych, co będzie mieć wpływ na polepszenie stanu zdrowia społeczeństwa, a w konsekwencji - na zmniejszenie kosztów leczenia, wydłużenie długości aktywności zawodowej; wszystkie wymienione czynniki można przełożyć na wartości pieniężne.

Wówczas:

- należy realizować projekt, gdy wskaźnik K/K jest wyższy od 1;

- projekt powinien być realizowany w tym wariancie, dla którego wskaźnik K/K jest wyższy.

W wielu przypadkach trudne jest rzetelne zidentyfikowanie wszystkich korzyści wynikających z realizacji projektu, a jeszcze trudniejsze - ich przełożenie na wartości pieniężne, lub inne miary - pozwalające na porównanie różnych wariantów realizacji projektu.

Wówczas - w szczególności dla projektów, które muszą zostać zrealizowane z uwagi na dobro społeczne lub konieczność dostosowania działań i usług do obowiązujących