Analiza ekonimiczna dla studium wykonalności

Komisja Europejska

Komisja Europejska

Przewodnik po analizie kosztów i korzyści projektów inwestycyjnych

Narzędzie oceny gospodarczej dla polityki spójności 2014-2020

Grudzień 2014

Polityka regionalna i miejska

^ - " jr

Europe Direct to usługa, która pomaga znaleźć odpowiedzi na pytania dotyczące Unii Europejskiej.

Bezpłatny numer (*):

(*) Podane informacje są bezpłatne, podobnie jak większość połączeń (chociaż niektórzy operatorzy, budki telefoniczne lub hotele mogą pobierać opłaty).

KOMISJA EUROPEJSKA

Dyrekcja Generalna ds. Polityki Regionalnej i Miejskiej

REGIO DG 02 - Komunikacja

Pani Ana-Paula Laissy

Avenue de Beaulieu 1

1160 Bruksela

BELGIA

E-mail: regio-publication@ec.europa.eu

Internet: http://ec.europa.eu/regional_policy/index_en.cfm

Więcej informacji na temat Unii Europejskiej można znaleźć w Internecie ( http://europa.eu ). Luksemburg: Urząd Publikacji Unii Europejskiej, 2015

ISBN 978-92-79-34796-2 doi: 10,2776 / 97516

© Unia Europejska, 2015

Powielanie dozwolone pod warunkiem podania źródła.

Wydrukowano we Włoszech

ZAPROJEKTOWANE NA BIELANKACH ELEMENTALNYCH BEZ BŁYSZCZĄCYCH (ECF)

Narzędzie oceny gospodarczej dla polityki spójności 2014-2020

Komisja Europejska

Dyrekcja Generalna ds. Polityki Regionalnej i Miejskiej

Autorzy: Davide Sartori (Centre for Industrial Studies [CSIL]), autor wiodący; Gelsomina Catalano, Mario Genco, Chiara Pancotti, Emanuela Sirtori, Silvia Vignetti (CSIL); Chiara Del Bo (Universita degli Studi di Milano).

Przegląd panelu akademickiego: Massimo Florio (Universita degli Studi di Milano), koordynator panelu; Per-Olov Johansson (Stockholm School of Economics), Susana Mourato (London School of Economics & Political Science), Arnold Picot (Ludwig-Maximilians-Universitat, Monachium), Mateu Turró (Universitat Politecnica de Catalunya).

Doradztwo techniczne: JASPERS działał jako doradca techniczny DG REGIO w przygotowywaniu niniejszego przewodnika, koncentrując się na praktycznych kwestiach związanych z AKK dużych projektów infrastrukturalnych.W szczególności, poza recenzowaniem wcześniejszych wersji Przewodnika, JASPERS przyczyniło się do podkreślenia najlepszych praktyk i powszechnych błędów w przeprowadzaniu analizy kosztów i korzyści, a także do opracowania i opracowania siedmiu studiów przypadków zawartych w przewodniku. Zespół JASPERS składał się z ekspertów we wszystkich sektorach objętych przewodnikiem. Prowadzili go Christian Schempp i Francesco Angelini, a wśród nich Patrizia Fagiani, Joanna Knast-Braczkowska, Marko Kristl, Massimo Marra, Tudor Radu, Paul Riley, Robert Swerdlow, Dorothee Teichmann, Ken Valentine i Elisabet Vila Jorda.

Autorzy z wdzięcznością przyjmują bardzo pomocne komentarze autorstwa Witolda Willaka, szefa Sektora, G.1 Głównego Zespołu Projektowego, Dyrekcji Generalnej Komisji Europejskiej ds. Polityki Regionalnej i Miejskiej, która jest odpowiedzialna za zarządzanie obsługą, autorstwa Mateusza Kujawy, Dyrekcja Generalna Komisji Europejskiej ds. Polityki Regionalnej i Miejskiej, członkowie Akademickiego Przeglądu Paneli, eksperci z JASPERS i Europejskiego Banku Inwestycyjnego (EBI), a także uczestnicy posiedzeń Komitetu Sterującego, w tym urzędnicy Dyrekcji Komisji Europejskiej -Ogólne dla sieci komunikacyjnych, treści i technologii dla działań w dziedzinie klimatu, środowiska, energii, mobilności i transportu, polityki regionalnej i miejskiej oraz badań i innowacji.

W niektórych przypadkach ograniczenia przestrzeni, czasu lub zakresu przewodnika ograniczyły możliwość uwzględnienia przez autorów wszystkich sugerowanych zmian we wcześniejszych wersjach roboczych. Obowiązuje zwykle wyłączenie odpowiedzialności i autorzy są odpowiedzialni za wszelkie pozostałe braki lub pomyłki.

Komisja Europejska i autorzy nie ponoszą żadnej odpowiedzialności w odniesieniu do tego tekstu. Ten materiał to:

• informacje o charakterze ogólnym, które nie mają na celu zaadresowania konkretnej sytuacji konkretnej osoby lub podmiotu;

• niekoniecznie wyczerpujący, dokładny lub aktualny. Jego celem nie jest udzielanie profesjonalnych lub prawnych porad.

Powielanie lub tłumaczenie jest dozwolone, pod warunkiem, że źródło jest należycie potwierdzone i nie są dokonywane żadne zmiany w tekście.

Oferta jest autoryzowana tak długo, jak długo źródło jest potwierdzane wraz z faktem, że wyniki są prowizoryczne.

BAU Business As usual

Analiza kosztów i korzyści CBA

Współczynnik konwersji CF

Zdyskontowany przepływ środków DCF

WE Komisja Europejska

Ocena oddziaływania na środowisko EIA

EBI Europejski Bank Inwestycyjny

Wartość ekonomiczna netto ENPV

EFRR Europejski Fundusz Rozwoju Regionalnego

ERR - ekonomiczna stopa zwrotu

ESI Europejskie i strukturalne inwestycje

UE Unia Europejska

FDR stopa dyskonta finansowego

Wartość bieżąca netto FNPV

FRR (C) Finansowa stopa zwrotu inwestycji

FRR (K) Finansowa stopa zwrotu z kapitału krajowego

PKB Produkt Krajowy Brutto

GHG Green House Gas

Zintegrowany system zaopatrzenia w wodę IWS

LRMC Long Run Marginal Cost

Analiza Multi-Criteria MCA

NACE Klasyfikacja statystyczna działalności gospodarczej

Państwo członkowskie MS

Program operacyjny PO

Obsługa i konserwacja O & M

Partnerstwo publiczno-prywatne PPP

QALY Rok życia skorygowany o jakość

SCF Standard Conversion Factor

Współczynnik zniżek społecznych SDR

STPR Czas preferencji czasu społecznego

Podatek VAT od towarów i usług

VOSL Wartość życia statystycznego

Wartość VOT czasu

WTP Gotowość do zapłaty

WTA Gotowość do akceptacji

Oczyszczalnia ścieków z oczyszczalni ścieków

349

Oparta na faktach i udana polityka wymaga podejmowania decyzji inwestycyjnych w oparciu o obiektywne i sprawdzalne metody. Dlatego Komisja stale promuje wykorzystanie analizy kosztów i korzyści (CBA) w przypadku dużych projektów infrastrukturalnych o wartości powyżej 50 milionów euro. Po raz pierwszy w okresie 2014-2020 podstawowe zasady przeprowadzania AKK są włączone do prawodawstwa wtórnego i obowiązują wszystkich beneficjentów. Ogólnie państwa członkowskie planują zrealizować ponad pięćset dużych projektów w okresie 2014-2020.

AKK - to znaczy mierzenie w kategoriach "pieniędzy" wszystkich korzyści i kosztów projektu dla społeczeństwa - powinno stać się prawdziwym narzędziem zarządzania dla władz krajowych i regionalnych, a zatem skupiliśmy się na praktycznych elementach Przewodnika, a jednocześnie na bieżąco z najnowszymi osiągnięciami w naukowym świecie ekonomii dobrobytu.

Ponadto DG ds. Polityki Regionalnej i Miejskiej - wraz z JASPERS - ustanowi regularne fora CBA służące wymianie najlepszych praktyk i doświadczeń w realizacji AKK, abyśmy mogli nadal ulepszać wiedzę zainteresowanych stron i jej skuteczne stosowanie w konkretnych projektach inwestycyjnych. Ze względu na wzrost gospodarczy i zatrudnienie projekty państw członkowskich finansowane z europejskich funduszy strukturalnych i inwestycyjnych muszą zostać zakończone na czas i muszą przynieść oczekiwane wyniki naszym obywatelom i przedsiębiorstwom.

Z niecierpliwością czekam na pomyślne wykorzystanie funduszy UE w nadchodzących latach, aby pokazać swoją wartość dodaną i rolę w realizacji strategii "Europa 2020".

Corina Cretu,

Europejski Komisarz ds. Polityki Regionalnej

Niniejszy przewodnik po analizie kosztów i korzyści (CBA) projektów inwestycyjnych aktualizuje i rozszerza poprzednią edycję roku 2008. Przewodnik został zmieniony z uwzględnieniem najnowszych zmian w polityce UE i metodologii analizy kosztów i korzyści oraz najlepszych praktyk międzynarodowych, a także opiera się na znacznym doświadczeniu zdobytym podczas przygotowywania i oceny projektów w poprzednich okresach programowania polityki spójności.

Cel przewodnika odzwierciedla szczególny wymóg, aby Komisja Europejska oferowała praktyczne wskazówki dotyczące głównych ocen projektów, zgodnie z przepisami dotyczącymi polityki spójności na lata 2014-2020. Podobnie jak w przypadku poprzednich wersji, przewodnik powinien być postrzegany przede wszystkim jako wkład do wspólnej ogólnoeuropejskiej kultury oceny w dziedzinie oceny projektu. Jego głównym celem jest zilustrowanie wspólnych zasad i zasad stosowania podejścia AKK w praktyce różnych sektorów.

Przewodnik skierowany jest do szerokiego grona użytkowników, w tym do urzędników Komisji Europejskiej, urzędników służby cywilnej w państwach członkowskich (państwach członkowskich) oraz w krajach kandydujących, pracowników instytucji finansowych i konsultantów zaangażowanych w przygotowanie lub ocenę projektów inwestycyjnych. Tekst jest względnie samowystarczalny i nie wymaga szczególnego zaplecza w analizie finansowej i ekonomicznej inwestycji kapitałowych. Główna zmiana w stosunku do poprzedniej edycji dotyczy wzmocnionego podejścia operacyjnego i większego skupienia się na priorytetach inwestycyjnych polityki spójności.

Struktura przewodnika jest następująca.

W rozdziale pierwszym przedstawiono wymagania prawne dotyczące procesu oceny projektu i związanej z nim decyzji w sprawie dużego projektu. Działania związane z oceną projektów omawiane są w ramach bardziej kompleksowych ram planowania wielopoziomowego sprawowania rządów polityki spójności i jej ostatnich zmian w polityce.

Rozdział drugi omawia zasady przewodnie AKN, zasady działania i kroki analityczne, które należy rozważyć przy ocenie inwestycji w ramach funduszy UE. Proponowane ramy metodologiczne są ustrukturyzowane jako proponowany program i lista kontrolna, zarówno z punktu widzenia wnioskodawcy inwestycyjnego, który jest zaangażowany w ocenę lub przygotowanie dokumentacji projektu, jak i egzaminatora projektu biorącego udział w ocenach projektów.

Rozdziały od trzeciego do siódmego zawierają zarysy analizy projektów według sektorów, koncentrując się na sektorach transportu, środowiska, energetyki, internetu szerokopasmowego oraz badań i innowacji. Celem jest wyraźne wskazanie tych aspektów AKK, które są specyficzne dla danego sektora, takich jak typowe koszty i korzyści ekonomiczne, metody oceny, okresy referencyjne itp.

Aby ułatwić zrozumienie i praktyczne zastosowanie analizy kosztów i korzyści w różnych sektorach objętych przewodnikiem, zapewniono szereg studiów przypadku. Studia przypadków są przeznaczone wyłącznie jako przykłady ogólnej metodologii opisanej w rozdziale 2 i metodologii specyficznych dla sektora. Mimo że przykłady projektów użyte w studiach przypadku mogą częściowo opierać się na prawdziwych projektach, zostały one uproszczone i zmodyfikowane na wiele sposobów, aby pasowały do zamierzonego celu, dlatego też niekoniecznie są reprezentatywne dla złożoności każdego realnego projektu. Wybrane projekty są jedynie ilustracyjnymi przykładami dużej liczby możliwych rodzajów projektów w ramach każdego sektora infrastruktury i nie powinny być postrzegane jako standardowy projekt dla danego sektora. Podobnie, żadne z konkretnych założeń przedstawionych w żadnym ze studiów przypadku nie jest postrzegane jako reprezentatywne lub standardowe dla żadnego innego projektu, w żadnym sektorze lub kraju, ale raczej jako przykłady ilustrujące. Na koniec należy również zauważyć, że ze względu na ograniczenia przestrzenne w niniejszym przewodniku, studia przypadków były na ogół tak krótkie, jak to możliwe, a zatem wiele szczegółów musiało zostać pominiętych na wiele sposobów.

Zestaw załączników obejmuje następujące tematy: stopa dyskonta finansowego; społeczna stopa dyskontowa; podejścia do empirycznej oceny współczynników konwersji; płaca w cieniu; ustalanie taryf, zasadę "zanieczyszczający płaci" i przystępność; podejście do gotowości do zapłaty; wskaźniki wydajności projektu; probabilistyczna analiza ryzyka; inne narzędzia oceny. Tekst uzupełnia bibliografia.

Polityka spójności UE ma na celu wzrost gospodarczy i tworzenie miejsc pracy wraz z celami i celami zawartymi w strategii "Europa 2020". Wybór najlepszej jakości projektów, które oferują najlepszy stosunek wartości do ceny i które mają znaczny wpływ na miejsca pracy i wzrost, jest kluczowym składnikiem ogólnej strategii. W tych ramach analiza kosztów i korzyści jest wyraźnie wymagana między innymi jako podstawa do podejmowania decyzji dotyczących współfinansowania dużych projektów objętych programami operacyjnymi (PO) Europejskiego Funduszu Rozwoju Regionalnego (EFRR) oraz Fundusz Spójności.

AKK jest narzędziem analitycznym, które należy wykorzystać do oceny decyzji inwestycyjnej, aby ocenić przypisaną mu zmianę dobrostanu, a tym samym przyczynić się do realizacji celów polityki spójności UE. Celem CBA jest ułatwienie efektywniejszej alokacji zasobów, pokazując wygodę dla społeczeństwa danej interwencji, a nie możliwe alternatywy.

W niniejszym rozdziale opisano prawne wymogi i zakres CBA w ocenie projektów inwestycyjnych w ramach polityki spójności UE, zgodnie z przepisami UE i innymi dokumentami Komisji Europejskiej (patrz ramka poniżej). Ponadto rolę CBA w szerszych ramach polityki UE omawia się w świetle strategii UE 2020, celów i założeń inicjatyw przewodnich oraz głównych polityk sektorowych i przekrojowych, w tym zmiany klimatu i efektywnego gospodarowania zasobami, w oprócz synergii z innymi instrumentami finansowymi UE, takimi jak instrument "Łącząc Europę". Kluczową treścią rozdziału są:

• definicja i zakres "dużych projektów";

• wymagane informacje, role i odpowiedzialność za ocenę; i

• zgodność z najnowszymi opracowaniami politycznymi i kwestiami przekrojowymi.

Zgodnie z art. 100 (Duże projekty) rozporządzenia (UE) nr 1303/2013 duży projekt jest operacją inwestycyjną obejmującą "serię robót budowlanych, działań lub usług służących realizacji niepodzielnego zadania o ściśle określonym charakterze gospodarczym i jasno określone cele i dla których całkowity koszt kwalifikowalny przekracza 50 milionów EUR."Całkowity koszt kwalifikowalny to część kosztów inwestycji kwalifikujących się do współfinansowania przez UE. 1 W przypadku działań objętych art. 9 ust. 7 (cele tematyczne) rozporządzenia (UE) nr 1303/2013 próg finansowy na określenie dużego projektu ustala się na 75 mln EUR.

• Rozporządzenie (UE) nr 1303/2013 Parlamentu Europejskiego i Rady z dnia 17 grudnia 2013 r. Określające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich Europejski Fundusz Morski i Rybacki oraz ustanawiające ogólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenie Rady (WE) nr 1083/2006.

• Rozporządzenie delegowane Komisji (UE) nr 480/2014 z dnia 3 marca 2014 r. Uzupełniające rozporządzenie (UE) nr 1303/2013.

• Rozporządzenie wykonawcze Komisji (UE) nr 1011/2014 z dnia 22 września 2014 r. Ustanawiające szczegółowe zasady wykonania rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 w zakresie wzorów przekazywania niektórych informacji do Komisji i szczegółowe zasady dotyczące wymiany informacji między beneficjentami a instytucjami zarządzającymi, instytucjami certyfikującymi, instytucjami audytowymi i instytucjami pośredniczącymi (zwane dalej IR w procedurze notyfikacji i IQR)

• Rozporządzenie wykonawcze Komisji (UE) określające szczegółowe zasady wykonania rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 w odniesieniu do modeli sprawozdania z postępów, przekazywania informacji dotyczących dużego projektu, wspólnego planu działania sprawozdania z realizacji celu "Inwestycje na rzecz wzrostu gospodarczego i zatrudnienia", deklaracji zarządu, strategii audytu, opinii z audytu i rocznego sprawozdania z kontroli oraz metodologii przeprowadzania analizy kosztów i korzyści oraz zgodnie z rozporządzeniem (UE) nr 1299 / 2013 r. Parlamentu Europejskiego i Rady w odniesieniu do modelu sprawozdań z realizacji celu "Europejska współpraca terytorialna" (zwanego dalej "IR" na formularzu wniosku i metodologii AKK)

Definicja dużego projektu nie ma zastosowania do operacji ustanawiania instrumentu finansowego, zgodnie z definicją w art. 37 (Instrument finansowy) rozporządzenia (UE) nr 1303/20 1 3 2 , która powinna zostać poddana szczególnej procedurze 3 . W tym samym duchu wspólny plan działania, zgodnie z definicją zawartą w art. 104 (wspólny plan działania) rozporządzenia (UE) nr 1303/2013 4 nie jest dużym projektem. Duże projekty mogą być finansowane ze środków EFRR i Funduszu Spójności (zwanych dalej funduszami) w ramach PO lub więcej niż jednego PO (zob. Ramka poniżej). Podczas gdy EFRR koncentruje się na inwestycjach związanych z kontekstem, w którym działają przedsiębiorstwa (infrastruktura, usługi biznesowe, wsparcie dla biznesu, innowacje, technologie informacyjne i komunikacyjne [ICT] oraz aplikacje badawcze) oraz świadczenie usług obywatelom (energia, usługi online, infrastruktura edukacyjna, zdrowotna, społeczna i badawcza, dostępność, jakość środowiska) 5 , Fundusz Spójności wspiera interwencje w obszarze transportu i środowiska. W dziedzinie ochrony środowiska Fundusz Spójności wspiera inwestycje w adaptację do zmian klimatu i zapobieganie im, inwestycje w sektorach gospodarki wodnej i odpadami oraz środowisko miejskie. Inwestycje w efektywność energetyczną i energię odnawialną również kwalifikują się do wsparcia, pod warunkiem, że przynoszą one pozytywne korzyści dla środowiska. W dziedzinie transportu Fundusz Spójności przyczynia się do inwestycji w transeuropejską sieć transportową, a także do systemów transportu niskoemisyjnego i zrównoważonego transportu miejskiego 6 .

Zgodnie z art. 96 (treść, przyjęcie i zmiana programów operacyjnych w ramach celu "Inwestycje na rzecz wzrostu i zatrudnienia") rozporządzenia (UE) nr 1303/2013 program operacyjny określa (...) "opis rodzaju i przykłady działań, które będą wspierane w ramach każdego priorytetu inwestycyjnego i ich przewidywany wkład w realizację konkretnych celów, o których mowa w lit. i), w tym zasady przewodnie wyboru działań oraz, w stosownych przypadkach, identyfikacja głównych grup docelowych, konkretne ukierunkowane terytoria rodzaje beneficjentów, planowane wykorzystanie instrumentów finansowych i dużych projektów ".

W ramach programów operacyjnych realizacja dużych projektów powinna być badana przez komitet monitorujący powołany w odniesieniu do programu szczegółowego (art. 110). Postępy w ich przygotowywaniu i realizacji są zgłaszane w rocznym sprawozdaniu z realizacji (art. 111), które państwa członkowskie mają składać corocznie, od 2016 do 2023 r.

Instrumenty finansowe można ustanowić w celu finansowania dużych projektów, nawet w połączeniu z dotacjami z EFRR lub Funduszu Spójności. W tym ostatnim przypadku należy zachować osobne zapisy dla każdej formy finansowania. Ponadto wnioskodawca jest proszony o określenie rodzaju instrumentów finansowych wykorzystywanych do sfinansowania projektu.

W celu uzyskania zgody na współfinansowanie dużego projektu, instytucja zarządzająca (IZ) programu (ów), który przedkłada projekt, jest proszona o udostępnienie informacji, o których mowa w art. 101 (Informacje niezbędne do zatwierdzenia dużego projektu) rozporządzenia (UE) nr 1303/2013 (patrz tab.).

(a) Szczegóły dotyczące organu odpowiedzialnego za realizację dużego projektu i jego możliwości.

(b) Opis inwestycji i jej lokalizacji.

(c) Całkowity koszt i całkowity koszt kwalifikowalny, z uwzględnieniem wymagań określonych w art. 61.

(d) Przeprowadzone badania wykonalności, w tym analiza wariantów i wyniki.

(e) AKK, w tym analiza ekonomiczna i finansowa oraz ocena ryzyka.

(f) Analiza wpływu na środowisko, z uwzględnieniem potrzeb łagodzenia zmiany klimatu i przystosowania się do niej oraz odporności na klęski żywiołowe.

(g) Wytłumaczenie, w jaki sposób duży projekt jest zgodny z odpowiednimi osiami priorytetowymi danego PO lub PO, oraz oczekiwany wkład w osiągnięcie konkretnych celów tych osi priorytetowych i oczekiwany wkład w rozwój społeczno-gospodarczy.

(h) Plan finansowania przedstawiający całkowite planowane zasoby finansowe i planowane wsparcie z funduszy, EBI i wszystkich innych źródeł finansowania, wraz ze wskaźnikami fizycznymi i finansowymi służącymi do monitorowania postępów, biorąc pod uwagę zidentyfikowane ryzyko.

(i) Harmonogram realizacji dużego projektu oraz, jeżeli spodziewany jest okres wdrażania, dłuższy niż okres programowania, etapy, w przypadku których wnioskuje się o wsparcie z funduszy w okresie programowania.

Informacje w art. 101 (a do i) stanowią podstawę oceny dużego projektu i ustalenia, czy

wsparcie z funduszy jest uzasadnione.

Zgodnie z art. 102 (decyzja w sprawie dużego projektu) rozporządzenia (UE) nr 1303/2013 procedura oceny może przybierać dwie różne formy. Od państwa członkowskiego zależy decyzja, która z dwóch form dotyczy ubiegania się o konkretne duże projekty w ramach PO:

• pierwszą opcją jest ocena dużego projektu przez niezależnych ekspertów, a następnie powiadomienie Komisji przez IZ dużego wybranego projektu. Zgodnie z tą procedurą niezależni eksperci ocenią informacje dostarczone w ramach dużego projektu zgodnie z art. 101;

• druga opcja polega na przesłaniu dużej dokumentacji projektu bezpośrednio do Komisji, zgodnie z procedurą przewidzianą w okresie programowania 2007-2013. W takim przypadku państwo członkowskie przedkłada Komisji informacje określone w art. 101, które zostaną ocenione przez Komisję.

Bez względu na przyjętą procedurę, celem jest sprawdzenie, czy:

• dokumentacja projektu jest kompletna, tzn. Wszystkie niezbędne informacje wymagane na mocy art. 101 są udostępnione i mają odpowiednią jakość;

• analiza CBA jest dobrej jakości, tzn. Jest spójna z metodologią Komisji; i

• wyniki analizy CBA uzasadniają wkład funduszy.

Wyniki analizy powinny w szczególności wykazać, że projekt jest następujący:

• zgodne z PO . Zostało to wykazane poprzez sprawdzenie, czy wyniki uzyskane w ramach projektu (np. Pod względem tworzenia miejsc pracy, redukcji emisji dwutlenku węgla itp.) Przyczyniają się do osiągnięcia konkretnych celów osi priorytetowej programu i celów politycznych;

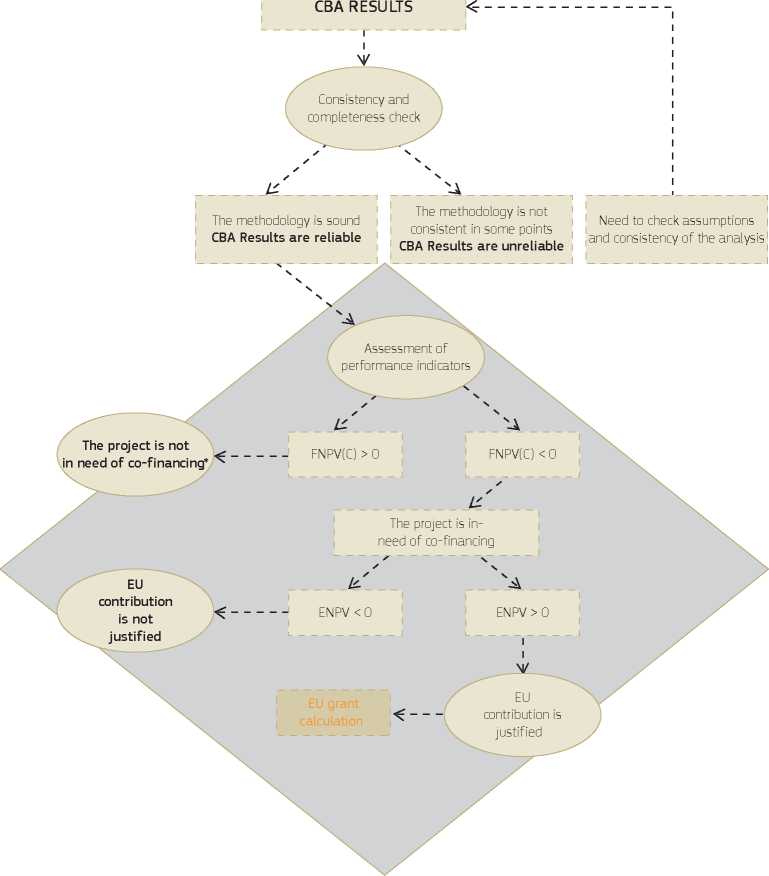

• potrzebuje współfinansowania .Jest to oceniane na podstawie analizy finansowej, aw szczególności obliczenia wartości finansowej netto bieżącej oraz finansowej stopy zwrotu inwestycji (odpowiednio FNPV (C) i FRR (C)). Aby uzyskać wkład z funduszy, FNPV (C) powinien być ujemny, a FRR (C) powinien być niższy niż stopa dyskontowa użyta do analizy (z wyjątkiem niektórych projektów objętych zasadami pomocy publicznej, dla których może to nie być istotne 7 );

• pożądane z perspektywy społeczno-ekonomicznej .Dowodzi tego wynik analizy ekonomicznej, a zwłaszcza dodatnia wartość ekonomiczna netto (ENPV) 8 .

Aby ocenić, czy wyniki analizy kosztów i korzyści rzeczywiście wspierają argumenty za zatwierdzeniem dużego projektu, dokumentacja CBA powinna wykazać, że metodologia jest solidna i spójna. W tym celu niezwykle ważne jest, aby wszystkie informacje związane z AKK były łatwo dostępne i zostały omówione w przekonujący sposób przez beneficjenta projektu w postaci raportu CBA dotyczącego jakości, który odnosi się do zastosowanych metod i narzędzi (w tym modelu ( s) wykorzystywanych do obliczeń), a także wszystkie hipotezy robocze będące podstawą analizy, a zwłaszcza prognozy przyszłych wartości, wraz z ich źródłami. Raport o jakości CBA powinien zatem być: samowystarczalny (wyniki wcześniejszych badań powinny zostać krótko przywołane i zilustrowane); przejrzysty (należy udostępnić kompletny zestaw danych i źródeł dowodów); weryfikowalne (powinny zostać udostępnione założenia i metody stosowane do obliczania wartości prognostycznych, aby analiza mogła zostać powtórzona przez recenzenta); i wiarygodne (oparte na dobrze udokumentowanych i akceptowanych na arenie międzynarodowej teoretycznych podejściach i praktykach).

Rysunek 1.1 Rola i obowiązki w ocenie Głównego Projektu

|

Wybór procedury oceny |

1 l 1 | |||

|

/ NXN | ||||

|

S |

s | |||

|

s |

N | |||

|

Li ' | ||||

|

\ Sztuka. 102 (1) |

Sztuka. 102 (2) | |||

|

procedura ja |

procedura | |||

|

ja y |

ja y | |||

|

Udostępnia niezależnym ekspertom informacje, o których mowa w art |

1 1 Udostępnia informacje, o których mowa w art. 101 i przedkłada formularz wniosku służbom Komisji |

|

1 ] |

1 1 |

|

y |

1 |

|

Ocenić projekt na podstawie informacji, o których mowa w art. 101 i sporządzić niezależny raport z przeglądu jakości |

| | | | | | | 1 | |

|

ja ] y |

] ] ] |

|

r Przesyła powiadomienie o wybranym projekcie do służb Komisji |

| |

|

T y |

1 ] V |

|

Ocenia projekt na podstawie raportu Niezależnego Przeglądu Jakości |

Ocenia projekt na podstawie informacji, o których mowa w art. 101 przy wsparciu EBI (w razie potrzeby) |

|

] ] V |

] V |

Projekt został zatwierdzony / odrzucony

Źródło: Autorzy

Rysunek 1.2 Rola CBA w ocenie dużego projektu

* Z wyjątkami, jak określono w załączniku III do rozporządzenia wykonawczego w sprawie formularza wniosku i metodologii AKK.Źródło: Autorzy

W przypadku gdy duży projekt otrzymał pozytywną ocenę w ramach oceny jakości przeprowadzonej przez niezależnych ekspertów, zgodnie z art. 102 ust. 1 (decyzja w sprawie dużego projektu) rozporządzenia (UE) nr 1303/2013, państwo członkowskie może przystąpić do wyboru duży projekt i powiadamia Komisję. Komisja ma 3 miesiące na uzgodnienie z niezależnymi ekspertami lub przyjęcie decyzji Komisji odmawiającej wkładu finansowego na duży projekt.

Jeżeli Komisja dokonuje oceny dużego projektu zgodnie z art. 102 ust. 2, Komisja przyjmuje decyzję w sprawie zatwierdzenia (lub odrzucenia) wkładu finansowego w wybrany duży projekt, w drodze aktu wykonawczego, nie później niż trzy miesięcy od daty przedłożenia informacji, o których mowa w art. 101.

Współczynnik współfinansowania dla osi priorytetowej, w ramach którego obejmuje się duży projekt, ustala Komisja przy przyjmowaniu PO [artykuł 120 (Ustalanie stawek współfinansowania) rozporządzenia (UE) nr 1303/2013]. W przypadku każdej osi priorytetowej Komisja określa, czy stawka współfinansowania dla osi priorytetowej ma być stosowana do całkowitych wydatków kwalifikowalnych (w tym wydatków publicznych i prywatnych), czy do publicznych kwalifikujących się wydatków. Jak stwierdzono w art. 65 (Kwalifikowalność) rozporządzenia (UE) nr 1303/2013, wydatki kwalifikowalne operacji, w tym duże projekty, określa się na podstawie przepisów krajowych "z wyjątkiem przypadków, gdy określone zasady są ustanowione w podstawie niniejszego rozporządzenia lub przepisów dotyczących poszczególnych funduszy ".W przypadku projektów generujących dochód obowiązują również przepisy szczególne (patrz tab.).

Metoda finansowania i procedura oceny dużych projektów uległa zatem zmianie w odniesieniu do okresu programowania 2007-2013. Tabela 1.3, zamieszczona na końcu rozdziału, podkreśla główne różnice wprowadzone przez nowe rozporządzenia w porównaniu z rozporządzeniem Rady 1083/2006.

Projekty generujące przychody to operacje inwestycyjne, w których zdyskontowane przychody są wyższe od zdyskontowanych kosztów operacyjnych. Zgodnie z art. 61 (Działania generujące dochód netto po ukończeniu) rozporządzenia (UE)

Nr 1303/2013, wydatki kwalifikowalne, które mają być współfinansowane z funduszy, zostają zmniejszone, biorąc pod uwagę potencjał operacji, aby wygenerować dochód netto w określonym okresie referencyjnym, obejmujący zarówno realizację operacji, jak i okres po jej zakończeniu. Potencjalne dochody netto z operacji określa się z wyprzedzeniem jedną z następujących metod:

1) Zastosowanie stawki ryczałtowej za procent przychodów netto. Jest to podejście uproszczone w porównaniu z poprzednim okresem programowania.

2) Obliczenie zdyskontowanych przychodów netto z operacji. Jest to metoda stosowana w okresie programowania 2007-2013, zgodnie z art. 55 rozporządzenia Rady 1083/2006.

3) Zastosowanie obniżonych stawek współfinansowania dla poszczególnych osi priorytetowych.

W przypadku gdy nie jest możliwe obiektywne ustalenie przychodów z góry zgodnie z tymi metodami, art. 61 stanowi, że "dochody netto wygenerowane w ciągu trzech lat od zakończenia operacji [...] zostaną odjęte od wydatków zadeklarowanych Komisji . "

Należy zauważyć, że art. 61 nie ma zastosowania do operacji, w przypadku których wsparcie w ramach programu stanowi:

a) pomoc de minimis ; b) zgodna pomoc państwa dla małych i średnich przedsiębiorstw (MŚP), w przypadku których w odniesieniu do pomocy państwa stosowana jest intensywność pomocy lub limit kwoty pomocy; lub c) zgodna pomoc państwa, w przypadku gdy przeprowadzono indywidualną weryfikację potrzeb finansowych zgodnie z mającymi zastosowanie zasadami pomocy państwa.

W okresie programowania 2014-2020 politykę spójności i jej fundusze uznaje się za kluczowy mechanizm realizacji służący osiągnięciu celów strategii "Europa 2020" 9 "Jak stwierdzono w art. 18 (koncentracja tematyczna) rozporządzenia (UE) nr 1303/2013, państwa członkowskie koncentrują wsparcie UE (zgodnie z zasadami szczegółowymi funduszu) na działaniach, które przynoszą największą wartość dodaną w stosunku do Priorytety strategii "Europa 2020" w zakresie inteligentnego wzrostu, zrównoważonego wzrostu i wzrostu sprzyjającego włączeniu społecznemu.

UE wyznaczyła pięć ambitnych celów - w dziedzinie zatrudnienia, innowacji, edukacji, włączenia społecznego i klimatu / energii - które mają zostać osiągnięte na poziomie UE do 2020 r. Aby osiągnąć te cele, Komisja zaproponowała agendę "Europa 2020" składającą się z siedmiu sztandarowych inicjatyw reprezentujących obszary inwestycyjne wspierające priorytety strategii "Europa 2020". Należą do nich: innowacje; gospodarka cyfrowa; zatrudnienie; młodość; Polityka przemysłowa; ubóstwo i efektywne gospodarowanie zasobami.

Działania w ramach priorytetu inteligentnego wzrostu będą wymagały inwestycji mających na celu wzmocnienie wyników badań, promowanie innowacji i transfer wiedzy w całej Unii, pełne wykorzystanie technologii informacyjnych i komunikacyjnych, zapewnienie, że innowacyjne pomysły można przekształcić w produkty i usługi, które przyczyniają się do wzrostu, podnosząc jakość edukacji.Inwestycje w określone sektory, takie jak badania i rozwój, technologie informacyjno-komunikacyjne i edukacja, mają duże znaczenie strategiczne w promowaniu tego celu;

Aby osiągnąć zrównoważony wzrost , konieczne jest inwestowanie w działania mające na celu ograniczenie emisji i poprawę efektywnego gospodarowania zasobami.Dotyczy to wszystkich sektorów gospodarki, nie tylko tych o dużym natężeniu emisji. Oczekuje się, że środki ochrony środowiska w gospodarce wodnej i odpadami, inwestycje związane z infrastrukturą transportową i energetyczną, a także instrumenty oparte na wykorzystaniu technologii informacyjno-komunikacyjnych, przyczynią się do przejścia na gospodarkę zasobooszczędną i niskoemisyjną. Dalszy krok w kierunku zrównoważonego wzrostu zostanie osiągnięty poprzez wspieranie przemysłu wytwórczego i usługowego (np. Turystyki) w wykorzystywaniu szans stwarzanych przez globalizację i ekologiczną gospodarkę;

Priorytet sprzyjający włączeniu społecznemu wymaga działań mających na celu modernizację i wzmocnienie systemów zatrudnienia i ochrony socjalnej.Priorytet ten dotyczy w szczególności wyzwania zmian demograficznych poprzez zwiększenie uczestnictwa w rynku pracy i zmniejszenie bezrobocia strukturalnego (zwłaszcza kobiet, ludzi młodych i starszych pracowników). Ponadto zajmie się wyzwaniami związanymi z nisko wykwalifikowaną siłą roboczą i marginalizacją (np. Dzieci i osoby starsze, które są szczególnie narażone na ryzyko ubóstwa). W związku z tym inwestycje w infrastrukturę społeczną, w tym w opiekę nad dziećmi, opiekę zdrowotną, kulturę i edukację, pomogą podnieść umiejętności. Umożliwi to obywatelom zrównoważenie pracy z życiem prywatnym, a także ograniczy wykluczenie społeczne i nierówności zdrowotne, zapewniając w ten sposób wszystkim korzyści płynące z rozwoju;

Tabela 1.1. pokazuje, w jaki sposób określone sektory inwestycyjne są powiązane z priorytetami strategii "Europa 2020", inicjatywami i celami przewodnimi. W tym kontekście duże projekty odgrywają kluczową rolę, a ich ocena powinna być postrzegana jako część większego planowania, mającego na celu określenie wkładu projektu w realizację strategii "Europa 2020". Ponadto projekty muszą być zgodne z prawodawstwem UE (np. Zamówienia publiczne, konkurencja i pomoc państwa) oraz politykami sektorowymi.

Ponadto wszystkie sektory i inwestycje są zobowiązane do przestrzegania polityki klimatycznej UE. Kwestie związane ze zmianą klimatu, zarówno w zakresie łagodzenia, jak i adaptacji, muszą być brane pod uwagę podczas przygotowywania, projektowania i wdrażania dużych projektów. Oznacza to, że duże projekty przyczynią się do stopniowego osiągnięcia celów redukcji emisji do 2050 r. W związku z tym, w kontekście wniosku o dofinansowanie, IZ są zobowiązane do wyjaśnienia, w jaki sposób zostały uwzględnione potrzeby w zakresie łagodzenia i dostosowania podczas przygotowywania i projektowania projektu. Po drugie, duże projekty powinny być odporne na zmianę klimatu: potencjalne skutki zmiany klimatu muszą być oceniane i uwzględniane na wszystkich etapach ich rozwoju. W kontekście wniosku o dofinansowanie, IZ są zobowiązane do wyjaśnienia, które środki zostały przyjęte w celu zapewnienia odporności na obecną zmienność klimatu i przyszłe zmiany klimatyczne.

Ogólnie CBA zapewnia kluczowe wsparcie w ocenie wkładu projektów w realizację celów strategii "Europa 2020". Tabela 1.2 poniżej pokazuje, w jaki sposób określone efekty można zidentyfikować i określić ilościowo za pomocą AKK.

Tabela 1.1 Dopasowanie sektorów inwestycyjnych i priorytetów / sztandarowych / docelowych strategii "Europa 2020"

|

Priorytety strategii "Europa 2020" |

Inicjatywy przewodnie strategii "Europa 2020" |

Sektor / inwestycje |

Cele strategii "Europa 2020" | ||||

|

Zatrudnienie |

Innowacja |

Zmiana klimatu |

Edukacja |

Ubóstwo | |||

|

Mądry Wzrost |

Unia innowacji |

- Badania, rozwój technologiczny i innowacje |

V |

V |

V | ||

|

Młodzież w drodze |

- Edukacja |

V |

V | ||||

|

Agenda cyfrowa dla Europy |

- ICT |

V |

V | ||||

|

Podtrzymywalny Wzrost |

Europa efektywnie korzystająca z zasobów |

- Środowisko - Energia - Transport |

V |

V |

V | ||

|

Polityka przemysłowa w erze globalizacji |

- Przedsiębiorczość - Przemysł |

V |

V |

V | |||

|

Włącznie Wzrost |

Program dotyczący nowych umiejętności i miejsc pracy |

- Kultura - Opieka nad dzieckiem |

V |

V | |||

|

Europejska platforma walki z ubóstwem |

- Zdrowie - Housi ng |

V | |||||

Źródło: Autorzy

Tabela 1.2 Rola CBA w przyczynianiu się do osiągnięcia celów UE

|

Cele strategii "Europa 2020" |

Efekty mierzalne za pomocą CBA |

Sekcja Przewodnik |

|

Zatrudnienie |

Efekt pod względem zatrudnienia wykorzystywanego w projekcie jest ujmowany poprzez zastosowanie współczynnika konwersji wynagrodzeń Shadow do kosztów pracy. Efekt, pod względem zatrudnienia wylewającego się z projektu, jest wychwytywany przez dodatkowy zysk wygenerowany, np. Przez nowe firmy typu spin-off. |

Par. 2.8.5 Załącznik IV ust. 7.8.3 |

|

Innowacja |

Wkład w realizację celu innowacyjnego ocenia się za pomocą: - zwroty ekonomiczne generowane przez umowy licencyjne; i - postęp technologiczny generowany przez projekt. |

Par. 7.8.3 |

|

Zmiana klimatu |

Odpowiedzi na zmiany klimatu ocenia się, szacując koszty i korzyści związane z integracją: - środki łagodzące zmiany klimatu, mierząc wartość ekonomiczną emisji gazów cieplarnianych (GHG) emitowanych w atmosferze i koszt alternatywny oszczędności w dostawie energii; - środki przystosowania się do zmiany klimatu, wynikające z oceny narażenia na ryzyko projektu i podatności na skutki zmiany klimatu. |

Par. 2.6.3 Par. 2.8.8 |

|

Edukacja |

Wkład w podniesienie poziomu wykształcenia ocenia się, szacując oczekiwany wzrost dochodów studentów i naukowców dzięki lepszemu pozycjonowaniu na rynku pracy, a także wartości ekonomicznej wyników wiedzy (np. Artykuły naukowe). |

Par. 7.8.4 |

|

Ubóstwo |

Wpływ na ograniczenie ubóstwa można ocenić, oceniając wymiar równościowy projektu, biorąc pod uwagę dostępność finansową gospodarstw domowych (zdolność do zapłaty), w szczególności mniej zamożnych, w celu uzyskania dostępu do danej usługi publicznej i obliczenia zestawu świadczeń socjalnych. ciężary. |

Załącznik V |

Źródło: Autorzy

Tabela 1.3 Główne zmiany w porównaniu z okresem programowania 2007-2013

|

2007 - 2013 (Rozporządzenie 1083/2006) |

2014-2020 (Rozporządzenie 1303/2013) | |

|

Duży próg projektu |

Operacje, w których całkowity koszt przekracza 50 milionów EUR (art.39). |

Operacje, w których koszt kwalifikowalny przekracza 50 milionów EUR, a w przypadku operacji przyczyniających się do osiągnięcia celu tematycznego zgodnie z art. 9 ust. 7 - 75 milionów EUR (art.100). |

|

Włączenie duże projekty w ramach PO |

Główny projekt finansowany jest w ramach PO lub PO (art.39). Lista dużych projektów zawartych w PO ma charakter orientacyjny. |

Główny projekt finansowany jest w ramach PO lub PO. Ponadto może być wspierany przez więcej niż jedną oś priorytetową w ramach PO. Duże projekty zgłoszone Komisji na mocy ust. 1 lub przedłożone do zatwierdzenia na mocy ust. 2 są zawarte w wykazie dużych projektów w ramach PO (art.102). |

|

Ocena projektu i proces decyzyjny |

- Przedłożenie: państwo członkowskie składa do EC wniosek o duży projekt. Komisja ocenia główny wniosek projektowy na podstawie informacji, o których mowa w art. 40 oraz, w razie potrzeby, konsultacje z ekspertami zewnętrznymi, w tym z EBI. - Decyzja: Komisja przyjmuje decyzję w ciągu trzech miesięcy.Jeżeli Komisja oceni duży projekt i nie przestrzega przepisów, państwo członkowskie proszone jest o wycofanie wniosku. Ewentualnie Komisja może przyjąć decyzję negatywną. (Sztuka. 41) |

- procedura na podstawie art. 102 ust. 1: na poziomie PC, jeżeli PC decyduje, duży projekt jest oceniany przez niezależnych ekspertów wspieranych przez pomoc techniczną lub, w porozumieniu z Komisją, przez innych niezależnych ekspertów.Państwa członkowskie powiadamiają Komisję o wynikach, przedstawiając informacje wymagane w art. 101. Komisja zatwierdza lub odrzuca wybór dużego projektu przez MS w ciągu trzech miesięcy. W przypadku braku decyzji projekt uznaje się za zatwierdzony po upływie trzech miesięcy od otrzymania powiadomienia (art.101). - Procedura z art. 102 ust. 2: o MS wysyła główny wniosek do projektu do Komisji. Komisja ocenia i przyjmuje decyzję zatwierdzającą lub odmawiającą państwu członkowskiemu wybór dużego projektu w terminie trzech miesięcy (art.102). o W przypadku operacji, która składa się z drugiego lub kolejnego etapu dużego projektu, dla którego poprzednia faza została zatwierdzona przez Komisję i nie ma istotnych zmian w porównaniu z informacjami dostarczonymi dla dużego wniosku projektowego złożonego w poprzednim okresie, w szczególności w odniesieniu do całkowitych kosztów kwalifikowalnych państwo członkowskie może przystąpić do wyboru dużego projektu zgodnie z art. 125 (3) i złożyć powiadomienie zawierające wszystkie elementy wraz z potwierdzeniem, że nie ma istotnych zmian w głównym projekcie.Nie jest wymagana ocena informacji przez niezależnych ekspertów (art.103) |

|

Zapłata Aplikacje |

Wydatki związane z dużymi projektami można uwzględnić w wnioskach o płatność, zanim projekt zostanie zatwierdzony decyzją Komisji. |

Wydatki związane z dużymi projektami mogą być uwzględnione we wnioskach o płatność dopiero po tym, jak IZ powiadomi Komisję o dużej decyzji dotyczącej projektu lub po złożeniu wniosku o zatwierdzenie dużego wniosku dotyczącego projektu. |

|

Ważność Komisja zatwierdzenie |

Decyzja Komisji w sprawie dużego projektu jest ważna przez cały okres programowania. |

Zgoda Komisji jest uzależniona od zawarcia pierwszych robót budowlanych / umowy PPP w ciągu trzech lat od daty zatwierdzenia projektu przez Komisję. Termin ten może zostać przedłużony w należycie uzasadnionych przypadkach o nie więcej niż dwa lata. |

|

Obliczanie dochodu netto |

Jedna możliwość: - Obliczanie zdyskontowanych dochodów netto (art.55). |

Trzy możliwości: - Obliczanie zdyskontowanych przychodów netto - Procent dochodów netto o stałej stopie procentowej - Zmniejszenie stopy współfinansowania dla wybranej osi priorytetowej (art.61). |

Źródło: Autorzy

KJ

4 ^

PRZEWODNIK PO ANALIZIE KOSZTÓW I KORZYŚCI PROJEKTÓW INWESTYCYJNYCH

Analiza kosztów i korzyści (CBA) to analityczne narzędzie oceny ekonomicznych zalet lub wad decyzji inwestycyjnej poprzez ocenę kosztów i korzyści w celu oceny przypisanej mu zmiany dobrostanu.

Ramy analityczne CBA odwołują się do listy podstawowych pojęć, które są następujące:

• Koszt alternatywny.Koszt alternatywny towaru lub usługi jest definiowany jako potencjalny zysk z najlepszego alternatywnego rozwiązania, gdy trzeba dokonać wyboru między kilkoma wykluczającymi się alternatywami. Uzasadnieniem CBA jest spostrzeżenie, że decyzje inwestycyjne podejmowane w oparciu o motywację zysku i mechanizmy cenowe prowadzą w pewnych okolicznościach (np. Niedoskonałości rynku, takie jak asymetria informacji, efekty zewnętrzne, dobra publiczne itp.), Do niepożądanych skutków społecznych. Wręcz przeciwnie, jeśli wkład, produkcja (w tym wartości niematerialne) i efekty zewnętrzne projektu inwestycyjnego są wyceniane na podstawie ich kosztów społecznych, obliczony zwrot jest właściwą miarą wkładu projektu w opiekę społeczną.

• Perspektywa długoterminowa .Przyjęto długoterminową perspektywę, od minimum 10 do maksymalnie 30 lat lub więcej, w zależności od sektora interwencji. Stąd potrzeba:

- ustawić odpowiedni horyzont czasowy;

- prognozowanie przyszłych kosztów i korzyści (z perspektywą);

- przyjąć odpowiednie stopy dyskontowe w celu obliczenia wartości bieżącej przyszłych kosztów i korzyści;

- brać pod uwagę niepewność, oceniając ryzyko projektu.

Chociaż tradycyjnie główny wniosek dotyczy oceny projektu w fazie ex-ante , CBA można również wykorzystać w środkach masowego przekazu i ocenie ex post 10 .

• Obliczanie wskaźników efektywności ekonomicznej wyrażonych w kategoriach pieniężnych.CBA opiera się na zestawie

z góry określone cele projektu, dając wartość pieniężną wszystkim pozytywnym (korzyści) i negatywnym (kosztom) dobrostanowi interwencji. Wartości te są dyskontowane, a następnie sumowane w celu obliczenia całkowitej korzyści netto. Ogólna wydajność projektu mierzona jest za pomocą wskaźników, a mianowicie ekonomicznej wartości bieżącej netto (ENPV) wyrażonej wartościami pieniężnymi oraz ekonomicznej stopy zwrotu (ERR), umożliwiającej porównywalność i ranking dla konkurencyjnych projektów lub alternatyw.

• Podejście mikroekonomiczne.CBA jest zazwyczaj podejściem mikroekonomicznym, umożliwiającym ocenę wpływu projektu na społeczeństwo jako całość poprzez obliczenie wskaźników efektywności ekonomicznej, a tym samym ocenę przewidywanych zmian w dobrostanie. Podczas gdy bezpośrednie zatrudnienie lub zewnętrzne efekty środowiskowe realizowane przez projekt znajdują odzwierciedlenie w ENPV, pośrednie (tj. Na rynkach wtórnych) i szersze skutki (tj. Na fundusze publiczne, zatrudnienie, rozwój regionalny itp.) Powinny zostać wykluczone. Dzieje się tak z dwóch głównych powodów:

- najbardziej pośrednie i / lub szersze efekty są zwykle przekształcanymi, redystrybuowanymi i skapitalizowanymi formami bezpośrednich efektów; w związku z tym potrzeba ograniczenia potencjału podwójnego liczenia świadczeń;

- pozostaje niewielka praktyka w zakresie przełożenia ich na solidne techniki oceny projektów, a zatem potrzeba uniknięcia analizy opiera się na założeniach, których wiarygodność jest trudna do sprawdzenia.

Zaleca się jednak przedstawienie jakościowego opisu tych skutków w celu lepszego wyjaśnienia wkładu projektu w realizację celów polityki regionalnej UE. 11

• Podejście inkrementalne .CBA porównuje scenariusz z projektem z scenariuszem scenariusza alternatywnego

bez projektu. Inkrementalne podejście wymaga:

- scenariusz alternatywny definiuje się jako sytuację, w której nie byłoby projektu. W tym scenariuszu prognozuje się wszystkie przepływy pieniężne związane z operacjami w obszarze projektu dla każdego roku w trakcie trwania projektu. W przypadkach, gdy projekt składa się z całkowicie nowego zasobu, np. Nie istnieje wcześniejsza usługa lub infrastruktura, scenariusz bez projektu to taki, w którym nie ma żadnych operacji. W przypadku inwestycji mających na celu ulepszenie już istniejącego obiektu, powinien on obejmować koszty i przychody / korzyści związane z obsługą i utrzymaniem usługi na poziomie, który nadal jest możliwy do zrealizowania ( Business As Usual 12 (BAU) ) lub nawet niewielkimi inwestycjami adaptacyjnymi które zostały zaprogramowane tak czy inaczej ( do minimum 13 ).W szczególności, w stosownych przypadkach, zaleca się przeprowadzenie analizy historycznych przepływów pieniężnych promotora (co najmniej w ciągu ostatnich trzech lat) jako podstawy prognoz. Wybór między BAU lub minimum do zrobienia jako scenariuszem kontrfaktycznym powinien być dokonywany indywidualnie dla każdego przypadku, na podstawie dowodów na temat najbardziej wykonalnej i prawdopodobnej sytuacji. Jeżeli istnieje niepewność, scenariusz BAU przyjmuje się z reguły. Jeśli do-minimum zostanie użyte jako scenariusz alternatywny, scenariusz ten powinien być zarówno wykonalny, jak i wiarygodny, a nie powodować nadmiernych i nierealistycznych dodatkowych korzyści lub kosztów. Jak pokazano w ramce poniżej, dokonany wybór może mieć istotne znaczenie dla wyników analizy;

- po drugie, prognozy przepływów pieniężnych są dokonywane dla sytuacji z proponowanym projektem. Uwzględnia to wszystkie inwestycje, koszty finansowe i ekonomiczne oraz korzyści wynikające z projektu. W przypadku wcześniej istniejącej infrastruktury zaleca się przeprowadzenie analizy historycznych kosztów i przychodów beneficjenta (co najmniej trzy poprzednie lata) jako podstawy dla prognoz finansowych scenariusza z osobna i jako punkt odniesienia dla scenariusz bez projektu, w przeciwnym razie analiza przyrostowa jest bardzo podatna na manipulację;

- w końcu CBA uwzględnia jedynie różnicę między przepływami pieniężnymi w projekcie ze scenariuszem alternatywnym a scenariuszem alternatywnym. Wskaźniki wyników finansowych i gospodarczych są obliczane wyłącznie na podstawie przyrostowych przepływów pieniężnych 14 .

W dalszej części rozdziału przedstawiono koncepcyjne ramy standardowego CBA 15 , tj. "Etapy" oceny projektu, wzbogacone o fokusy, przykłady dydaktyczne lub skróty, przedstawione w ramkach, aby ułatwić zrozumienie i praktyczne zastosowanie proponowanych kroków. Na końcu każdej sekcji zilustrowano również przegląd dobrych praktyk i typowych błędów wynikających z literatury empirycznej, ocen ex post i doświadczeń zdobytych w ramach dużych projektów finansowanych w okresie programowania 2007-2013.Lista kontrolna, która może być użyta jako przydatne narzędzie do sprawdzania jakości CBA, zamyka rozdział. 11 12 13 14 15

Poniższy przykład, dostosowany z EBI (2013) 16 , ilustruje kwestię wykonania projektu w odniesieniu do scenariusza wybranego jako scenariusz alternatywny.

Proponowany projekt, który polega na odnowie i rozbudowie istniejącej zdolności przepustowej infrastruktury, obejmuje zainwestowanie 450 milionów euro i przyniesie korzyści rosnące o 5% rocznie. Scenariusz "zrób minimum", który polega jedynie na odnowie istniejącej mocy, wymaga zainwestowania 30 milionów euro, a następnie stałych korzyści. BAU nie wiąże się z żadną inwestycją, co z kolei wpłynie na wielkość produkcji, którą może wytworzyć zakład, powodując spadek korzyści netto w wysokości 5% rocznie.

Jak pokazano poniżej, wyniki CBA zmieniają się znacząco, jeśli różne scenariusze zostaną przyjęte jako scenariusz alternatywny. Porównując proponowany projekt ze scenariuszem "do minimum", ERR wynosi 3%. Jeżeli BAU zostanie przyjęte jako odniesienie, ERR wzrośnie do 6%. W związku z tym każdy wybór powinien być należycie uzasadniony przez promotora projektu na podstawie jasnych dowodów dotyczących najbardziej realnej sytuacji, jaka miałaby miejsce w przypadku braku projektu.

|

Scenariusze |

EUR m |

NPV |

1 |

2 |

10 |

21 | |

|

1 |

Proponowany projekt |

Korzyści netto |

1,058 |

45 |

47 |

70 |

119 |

|

Inwestycja |

435 |

450 | |||||

|

2 |

Do-minimum |

Korzyści netto |

661 |

45 |

45 |

45 |

45 |

|

Inwestycja |

29 |

30 | |||||

|

3 |

Biznes jak zwykle |

Korzyści netto |

442 |

45 |

43 |

28 |

16 |

|

Inwestycja |

0 | ||||||

|

Wyniki | |||||||

|

1-2 |

Proponowany projekt netto z Do-minimum |

Przepływy netto |

-9 |

-420 |

2 |

25 |

74 |

|

BŁĄDZIĆ |

3% | ||||||

|

1-3 |

Proponowany projekt netto Biznes jak zwykle |

Przepływy netto |

182 |

-450 |

4 |

42 |

103 |

|

BŁĄDZIĆ |

6% |

Źródło: EBI (2013)

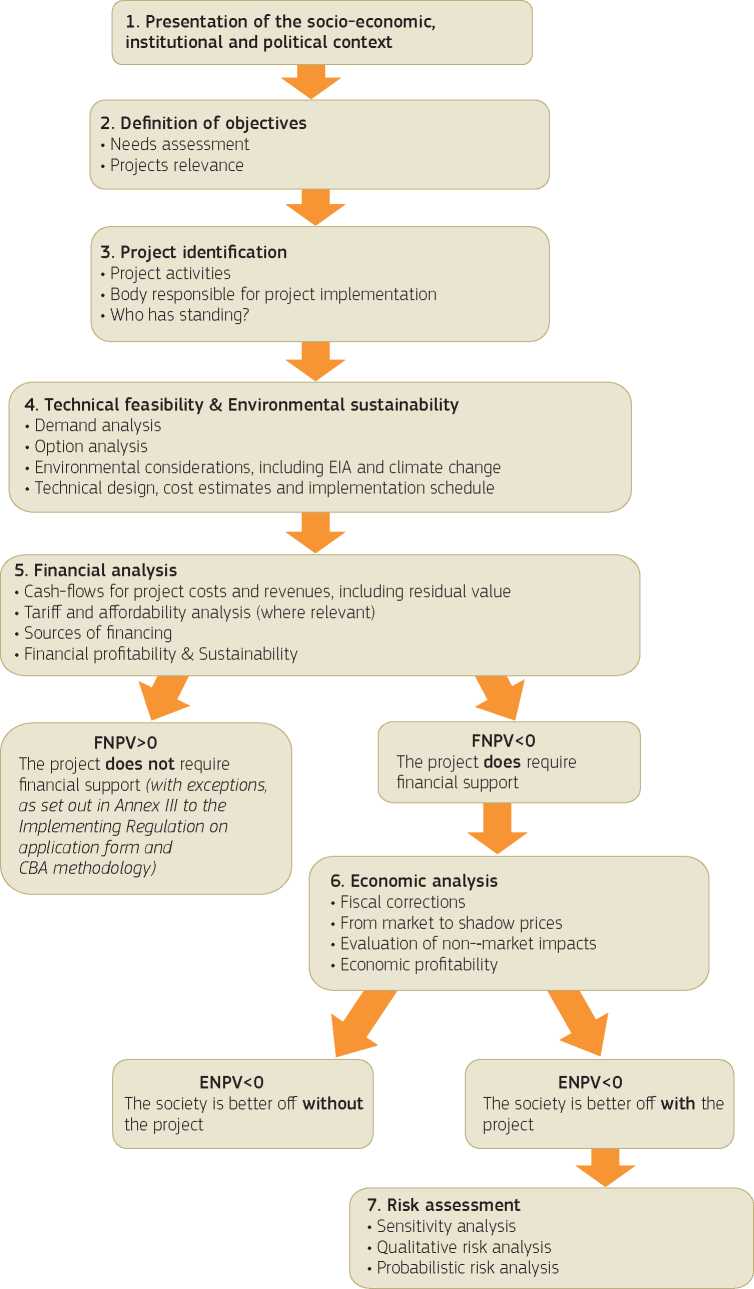

Standardowe CBA składa się z siedmiu kroków:

1. Opis kontekstu

2. Definicja celów

3. Identyfikacja projektu

4. Techniczna wykonalność i zrównoważony rozwój środowiska

5. Analiza finansowa

6. Analiza ekonomiczna

7. Ocena ryzyka.

Poniższe sekcje ilustrują szczegółowo zakres każdego kroku.

Rysunek 2.1 Etapy oceny

Źródło: Autorzy

Pierwszym krokiem oceny projektu jest opisanie kontekstu społecznego, gospodarczego, politycznego i instytucjonalnego, w którym projekt będzie realizowany.Kluczowe cechy, które należy opisać, dotyczą:

• warunki społeczno-ekonomiczne kraju / regionu, które są istotne dla projektu, w tym np. Dynamika demograficzna, oczekiwany wzrost PKB, warunki na rynku pracy, tendencja bezrobocia itp .;

• aspekty polityczne i instytucjonalne, w tym istniejące polityki gospodarcze i plany rozwoju, organizacja i zarządzanie usługami, które mają być zapewniane / rozwijane w ramach projektu, a także zdolność i jakość zaangażowanych instytucji;

• bieżące wyposażenie infrastruktury i świadczenie usług, w tym wskaźniki / dane dotyczące zasięgu i jakości świadczonych usług, bieżące koszty operacyjne oraz taryfy / opłaty / opłaty płacone przez użytkowników, jeśli takie istnieją; 17 ;

• inne informacje i statystyki, które są istotne dla lepszego zakwalifikowania kontekstu, na przykład, istnienie problemów środowiskowych, organów ochrony środowiska, które mogą być zaangażowane, itp .;

• postrzeganie i oczekiwania ludności w stosunku do świadczonej usługi, w tym, w stosownych przypadkach, stanowiska przyjęte przez organizacje społeczeństwa obywatelskiego.

Prezentacja kontekstu ma zasadnicze znaczenie dla prognozowania przyszłych trendów, szczególnie w zakresie analizy popytu .W rzeczywistości możliwość uzyskania wiarygodnych prognoz dotyczących użytkowników, korzyści i kosztów często zależy od dokładności oceny warunków makroekonomicznych i społecznych w regionie. W tym względzie oczywistym zaleceniem jest sprawdzenie, czy przyjęte założenia, na przykład dotyczące PKB lub wzrostu demograficznego, są zgodne z danymi dostarczonymi w odpowiednim PO lub innych planach sektorowych i / lub regionalnych państwa członkowskiego.

Ćwiczenie to ma również na celu sprawdzenie, czy projekt jest odpowiedni do kontekstu, w którym ma on miejsce. Każdy

Projekt jest zintegrowany z wcześniej istniejącymi systemami z własnymi regułami i funkcjami, a to jest nieuchronna złożoność, której nie można lekceważyć. Inwestycje służące zapewnieniu obywatelom usług mogą osiągnąć swoje cele poprzez integrację nowych lub odnowionych obiektów z już istniejącą infrastrukturą. Partnerstwo z różnymi zainteresowanymi stronami uczestniczącymi w systemie jest zatem koniecznością. Również dobra polityka gospodarcza, instytucje wysokiej jakości i silne zaangażowanie polityczne mogą pomóc we wdrażaniu projektów i zarządzaniu nimi oraz w osiągnięciu większych korzyści. W skrócie, inwestycje są łatwiejsze do przeprowadzenia tam, gdzie kontekst jest korzystniejszy. Z tego powodu specyficzne cechy kontekstu muszą zostać wzięte pod uwagę, poczynając od etapu projektu i oceny. W niektórych przypadkach konieczne mogą być ulepszenia w ramach struktury instytucjonalnej, aby zapewnić odpowiednią wydajność projektu.

✓ Przedstawiono kontekst obejmujący wszystkie sektory, które są istotne dla projektu i unikający niepotrzebnych dyskusji w sektorach, które nie są związane z projektem.

✓ Istniejące wyposażenie infrastrukturalne i świadczenie usług są przedstawiane wraz z odpowiednimi statystykami.

✓ Charakterystyka sektorowa i regionalna świadczonej usługi została przedstawiona w świetle istniejących planów rozwoju.

X Kontekst społeczno-gospodarczy i statystyki przedstawiono bez wyjaśnienia ich znaczenia dla projektu.

X Statystyki i prognozy społeczno-ekonomiczne nie są oparte na łatwo dostępnych oficjalnych danych i prognozach.

X Aspekty polityczne i instytucjonalne są uważane za nieistotne i niewystarczająco przeanalizowane i omówione.

Drugi etap oceny projektu ma na celu określenie celów projektu.

Z analizy wszystkich elementów kontekstowych wymienionych w poprzedniej sekcji należy ocenić regionalne i / lub sektorowe potrzeby, które mogą być przedmiotem projektu, zgodnie ze strategią sektorową przygotowaną przez państwa członkowskie i zaakceptowaną przez Komisję Europejską. Cele projektu należy następnie zdefiniować w wyraźny sposób w stosunku do potrzeb 18 . Innymi słowy, ocena potrzeb opiera się na opisie kontekstu i stanowi podstawę definicji celu.

O ile to możliwe, cele powinny być kwantyfikowane za pomocą wskaźników i ukierunkowane 19 , zgodnie z zasadą ukierunkowania na wyniki polityki spójności. Mogą one dotyczyć, na przykład, poprawy jakości produktu, lepszego dostępu do usługi, zwiększenia istniejącej mocy itd. Szczegółowa ilustracja typowych celów dla sektora znajduje się w rozdziałach od trzeciego do siódmego.

Jasna definicja celów projektu jest konieczna, aby:

• zidentyfikować efekty projektu, które będą dalej oceniane w AKK . Określenie efektów powinno być powiązane z celami projektu, aby zmierzyć wpływ na dobrostan.Im jaśniejsze określenie celów, tym łatwiejsza identyfikacja projektu i jego efekty. Cele są bardzo istotne dla AKK, które powinny ujawnić, w jakim stopniu są one spełnione;

• zweryfikować trafność projektu .Należy przedstawić dowody, że uzasadnienie projektu odpowiada priorytetowi danego terytorium. Osiąga się to poprzez sprawdzenie, czy projekt przyczynia się do osiągnięcia celów polityki UE i krajowych / regionalnych długoterminowych planów rozwoju w danym sektorze pomocy. Odniesienie do tych planów strategicznych powinno wykazać, że problemy są rozpoznawane i że istnieje plan ich rozwiązania.

Tam, gdzie to możliwe, należy wyraźnie określić związek ilościowy lub, względnie lepiej, względny wkład celów projektu w osiągnięcie konkretnych celów PO. Identyfikacja taka umożliwi także powiązanie celów projektu z systemem monitorowania i oceny. Jest to szczególnie ważne w przypadku zgłaszania postępów dużych projektów w rocznych sprawozdaniach z realizacji, zgodnie z wymogami art. 111 (Sprawozdania z realizacji celu "Inwestycje na rzecz wzrostu i zatrudnienia") rozporządzenia (UE) nr 1303/2013. Ponadto, zgodnie z najnowszym opracowaniem polityki europejskiej i strukturalnej

Fundusze inwestycyjne (ESI), promotor powinien także pokazać, w jaki sposób i do jakiego stopnia projekt przyczyni się do osiągnięcia celów każdego krajowego lub regionalnego programu sektorowego.

DOBRE PRAKTYKI

✓ Efekty projektu są jasno określone w stosunku do celów projektu.

✓ Ogólne cele projektu są kwantyfikowane za pomocą systemu wskaźników i celów.

✓ Wartości docelowe są ustalane i porównywane z sytuacjami z projektem i bez niego.

✓ Wskaźniki projektu są powiązane z wskaźnikami określonymi w odpowiednim PO i osi priorytetowej. W przypadku gdy wskaźniki ustalone na poziomie PO są nieodpowiednie do pomiaru wpływu konkretnych projektów, ustanawia się dodatkowe wskaźniki specyficzne dla danego projektu.

✓ Jeśli istnieje region lub cel ogólnokrajowy (np. 100% zasięgu zaopatrzenia w wodę w danym obszarze usług, odejście co najmniej 50% odpadów ulegających biodegradacji ze składowisk itp.), Wkład projektu w osiągnięcie tego szerszego celu ( w% całkowitego celu) jest wyjaśniony.

✓ Wyjaśniono źródło i wartości wskaźników.

WSPÓLNE BŁĘDY

X Skutki ekonomiczne uwzględnione w AKK nie są dobrze dostosowane do konkretnych celów projektu.

X Cele projektu są mylone z jego wynikami. Na przykład, jeśli głównym celem projektu jest poprawa dostępności obszaru peryferyjnego, budowa nowej drogi lub modernizacja istniejącej sieci nie są celami, ale środkami, dzięki którym cel poprawy dostępności obszaru będzie Być osiągnięty.

X Jeżeli inwestycja jest oparta na zgodności (np. UWWTD 20 ), zakres, w jakim projekt przyczynia się do osiągnięcia takiej zgodności, nie został wykazany. Jeżeli projekt nie spełni wymaganych standardów, należy przedstawić dowody na to, jakie inne środki są planowane i jak będą finansowane.

W sekcji 1.2 przedstawiono podstawę prawną do zdefiniowania projektu. Tutaj opracowywane są niektóre kwestie analityczne związane z identyfikacją projektu. W szczególności projekt jest jasno określony, gdy:

• elementy fizyczne i działania, które zostaną wdrożone w celu dostarczenia danego dobra lub usługi, oraz w celu osiągnięcia dobrze określonego zestawu celów, składają się z samowystarczalnej jednostki analizy;

• zidentyfikowano organ odpowiedzialny za wdrożenie (często określany jako "promotor projektu" lub "beneficjent") oraz przeanalizowano jego możliwości techniczne, finansowe i instytucjonalne; i

• obszar oddziaływania, ostateczni beneficjenci i wszystkie odpowiednie zainteresowane strony są należycie zidentyfikowane ("kto ma legitymację?").

Projekt jest zdefiniowany jako "seria prac, działań lub usług mających na celu osiągnięcie nierozerwalnego zadania o ściśle określonym charakterze gospodarczym lub technicznym, który jasno określa cele" (art. 100 (treść) rozporządzenia (UE) nr 1303 / 2013). Te prace, działania lub usługi powinny odgrywać zasadniczą rolę w osiąganiu wcześniej zdefiniowanych celów. Opis rodzaju infrastruktury (linia kolejowa, elektrownia, sieć szerokopasmowa, oczyszczalnia ścieków itp.), Rodzaj interwencji (nowa konstrukcja, modernizacja, modernizacja itp.), Świadczona usługa (ruch towarowy, miejskie gospodarowanie odpadami stałymi , dostęp do łączy szerokopasmowych dla przedsiębiorstw, działalność kulturalna itp.) oraz lokalizacja powinna być zapewniona w celu zdefiniowania działań projektu.

Pod tym względem kluczowym aspektem jest to, że ocena musi skupiać się na całym projekcie jako samowystarczalnej jednostce analitycznej , co oznacza, że żadna istotna cecha czy element nie pozostaje poza zakresem oceny (niedostateczna ocena).Na przykład, jeśli nie ma dróg łączących do dostawy odpadów, nowe składowisko nie będzie działać. W takim przypadku zarówno składowiska, jak i drogi łączące należy traktować jako unikalny projekt. Zasadniczo projekt można zdefiniować jako samowystarczalny pod względem technicznym, jeżeli możliwe jest stworzenie funkcjonalnie kompletnej infrastruktury i uruchomienie usługi bez zależności od innych nowych inwestycji. Jednocześnie należy unikać uwzględniania w projekcie elementów, które nie są niezbędne do świadczenia danej usługi (nadmierne skalowanie).

Zastosowanie tej zasady wymaga:

• podziały projektu z powodów finansowych, administracyjnych lub inżynierskich nie są właściwymi obiektami oceny ("połowa mostu nie jest mostem"). Typowym przykładem może być prośba o wsparcie finansowe UE na pierwszą fazę inwestycji, której sukces zależy od ukończenia projektu jako całości. Lub wniosek o wsparcie finansowe UE tylko dla części projektu, ponieważ pozostałe będą finansowane przez innych sponsorów. W takich przypadkach cała inwestycja powinna być rozważana w CBA. Ocena powinna koncentrować się na wszystkich częściach logicznie powiązanych z osiągnięciem celów, niezależnie od tego, jaki jest cel unijnej pomocy.

• wzajemnie powiązane, ale względnie samodzielne komponenty, których koszty i korzyści są w dużej mierze niezależne, powinny być oceniane niezależnie .Czasami projekt składa się z kilku powiązanych ze sobą elementów. Na przykład budowa zielonego obszaru parkowego obejmującego gospodarowanie odpadami stałymi i obiekty rekreacyjne. Ocena takiego projektu obejmuje, po pierwsze, rozważenie każdego komponentu niezależnie, a po drugie, ocenę możliwych kombinacji komponentów. Pomiar korzyści ekonomicznych poszczególnych komponentów projektu jest szczególnie istotny w kontekście dużych, wieloaspektowych projektów (patrz ramka poniżej). Ogólnie projekty te mogą przynieść dodatnią korzyść ekonomiczną netto (tj. Dodatnią wartość ENPV). Jednak ta pozytywna ENPV może zawierać jeden lub więcej elementów projektu, które mają ujemną wartość ENPV. Jeśli ten komponent nie jest integralną częścią całego projektu, wyłączenie go zwiększy wartość ENPV dla pozostałej części projektu.

• przyszłe planowane inwestycje powinny być brane pod uwagę w CBA, jeśli mają kluczowe znaczenie dla zapewnienia działania pierwotnej inwestycji. Na przykład, w przypadku oczyszczania ścieków, zwiększenie wydajności pierwotnego zakładu należy uwzględnić w pewnym momencie cyklu życia projektu, jeżeli jest to konieczne w celu spełnienia oczekiwanego wzrostu populacji, w celu dalszego oryginalne cele projektu.

Głównym motorem poprawy linii kolejowej jest jej elektryfikacja w celu poprawy jej działania i integracji z elektryfikowaną siecią.Biorąc pod uwagę, że prace budowlane spowodują pewne zakłócenia w działaniu, projekt obejmuje inne działania na linii, takie jak ulepszenia w zakresie trasowania, rekonstrukcja toru i przyjęcie systemu sygnalizacji ERMTS. CBA powinna brać pod uwagę wszystkie te inwestycje i ich skutki.

Pomoc UE może zostać zaprojektowana w celu współfinansowania reorganizacji niektórych podsieci wody w ramach szerszej interwencji finansowanej z kilku sponsorów i dotyczącej całej sieci wodociągowej gminy.Większą interwencję należy uznać za jednostkę analizy.

System zintegrowanej regeneracji środowiska, który przewiduje budowę kilku oczyszczalni ścieków i instalację rurociągów ściekowych i przepompowni w różnych gminach, można uznać za jeden zintegrowany projekt, jeżeli pojedyncze elementy są integralną częścią osiągnięcia ekologicznej regeneracji obszar oddziaływania.

W kontekście rozwoju miejskiego rehabilitacja murów miejskich i ulic w historycznym centrum miasta powinna być oceniana niezależnie od rekultywacji i adaptacji budynków do działalności komercyjnej na tym samym obszarze.

Właściciel projektu, tj. Organ odpowiedzialny za realizację projektu, powinien zostać zidentyfikowany i opisany pod względem zdolności technicznych, finansowych i instytucjonalnych .Zdolność techniczna odnosi się do odpowiednich zasobów kadrowych i wiedzy personelu dostępnej w organizacji promotora projektu i przydzielonej do projektu w celu zarządzania jego wdrażaniem i późniejszą eksploatacją. W przypadku potrzeby zatrudniania dodatkowego personelu należy przedstawić dowody, że nie istnieją żadne ograniczenia, aby znaleźć niezbędne umiejętności na lokalnym rynku pracy. Zdolność finansowa odnosi się do sytuacji finansowej podmiotu, który powinien wykazać, że jest w stanie zagwarantować odpowiednie finansowanie zarówno podczas wdrażania, jak i operacji. Jest to szczególnie ważne, gdy oczekuje się, że projekt będzie wymagał znacznego napływu środków pieniężnych z tytułu kapitału obrotowego lub innych zaburzeń równowagi finansowej (np. Pożyczka średnio- i długoterminowa, cykl rozliczeń podatku VAT itp.). Zdolność instytucjonalna odnosi się do wszystkich ustaleń instytucjonalnych potrzebnych do wdrożenia i obsługi projektu [np. Utworzenie Jednostki Wdrażania Projektu (PIU)], w tym kwestie prawne i umowne dotyczące licencjonowania projektów. Tam, gdzie jest to konieczne, może być konieczne przewidzenie i uwzględnienie w projekcie specjalnej zewnętrznej pomocy technicznej.

W przypadku, gdy właściciel infrastruktury i jej operator są różni, należy opisać przedsiębiorstwo operacyjne lub agencję, które będą zarządzać infrastrukturą (jeżeli jest już znana) i jej status prawny, kryteria stosowane przy jej wyborze oraz ustalenia umowne przewidziane między partnerami, w tym należy zapewnić mechanizmy finansowania (np. pobieranie opłat celnych / opłat za usługi, obecność subsydiów publicznych).

Po opisaniu działań projektu i organu odpowiedzialnego za realizację projektu należy zdefiniować granice analizy. Obszar terytorialny, na który wpływ mają efekty projektu, definiowany jest jako obszar oddziaływania .Może to być lokalny, regionalny lub krajowy (lub nawet unijny) interes, w zależności od wielkości i zakresu inwestycji, oraz zdolność efektów do rozwinięcia. Mimo że należy unikać uogólnień, projekty zwykle należące do niektórych sektorów mają wspólny zakres efektów. Na przykład inwestycje transportowe, takie jak nowa autostrada (to samo zwykle nie dotyczy transportu miejskiego), nawet jeśli są wdrażane w ramach regionalnych, powinny być analizowane z szerszej perspektywy, ponieważ zazwyczaj stanowią część zintegrowanej sieci, która może wykraczać poza geograficzny zakres analizy. To samo można powiedzieć o elektrowni obsługującej wyznaczone terytorium, ale należącej do szerszego systemu. Natomiast projekty zaopatrzenia w wodę i gospodarowania odpadami są częściej przedmiotem zainteresowania lokalnego. Jednak wszystkie projekty muszą uwzględniać szerszą perspektywę, jeśli chodzi o kwestie środowiskowe związane z emisją CO 2 i innymi gazami cieplarnianymi (GHG), mającymi wpływ na zmiany klimatu, które są z natury nielokalne.

Dobry opis obszaru oddziaływania wymaga identyfikacji końcowych beneficjentów projektu , tj. Populacji, która odnosi korzyści bezpośrednio z projektu.Mogą to być na przykład użytkownicy autostrad, gospodarstwa domowe narażone na ryzyko naturalne, firmy korzystające z parku naukowego itp. Zaleca się wyjaśnienie, jakiego rodzaju korzyści będą przysługiwać, oraz ich ilościowe określenie w jak największym stopniu. Identyfikacja końcowych beneficjentów powinna być zgodna z założeniami analizy popytu (zob. Sekcja 2.7.1).

Ponadto należy opisać wszystkie instytucje publiczne i prywatne, na które projekt ma wpływ. Duże inwestycje w infrastrukturę zwykle nie dotyczą tylko producenta i bezpośrednich odbiorców usługi, ale mogą generować większe efekty (lub "reakcje") np. Na partnerów, dostawców, konkurentów, administracje publiczne, społeczności lokalne itp. Na przykład w W przypadku szybkich pociągów łączących dwa duże miasta, społeczności lokalne wzdłuż układu pociągu mogą mieć negatywny wpływ na środowisko, natomiast korzyści z projektu są gromadzone przez mieszkańców większych obszarów. Określenie "kto ma legitymację" powinno uwzględniać wszystkie zainteresowane strony, na które znaczny wpływ mają koszty i korzyści projektu.Aby uzyskać bardziej szczegółową dyskusję na temat integracji efektów dystrybucji w CBA, zobacz punkt 2.9.11.

16

✓ Jeżeli projekt składa się z kilku etapów lub etapów, są one odpowiednio przedstawione wraz z ich odpowiednimi kosztami i korzyściami.

✓ Indywidualne środki inwestycyjne są powiązane w jeden projekt, gdy są: i) integralne z osiągnięciem zamierzonych celów i uzupełniają się z funkcjonalnego punktu widzenia; ii) wdrożone w tym samym obszarze oddziaływania; iii) udostępniać tego samego właściciela projektu; oraz iv) mają podobne okresy realizacji.

X Przyjęto sztuczne dzielenie projektu, aby zmniejszyć koszt inwestycji w projekt w celu dopasowania go do progu dużych projektów.

Nadmierne skalowanie projektu X: inwestycje, które są funkcjonalnie niezależne od siebie, są spakowane razem

bez wstępnej weryfikacji ekonomicznej żywotności każdej inwestycji i możliwych kombinacji oraz bez wyraźnego powiązania funkcjonalnego i strategicznego między nimi.

X Podcięcie skali projektu: przedstawiono wniosek o pomoc w celu sfinansowania części projektu, której nie można uzasadnić w oderwaniu od innych elementów funkcjonalnych.

Nadmierna wielkość projektu X z powodu zbyt optymistycznej oceny obszaru oddziaływania, np. Na podstawie nierealnych założeń wzrostu demograficznego.

X Struktura instytucjonalna dla operacji projektowych jest niejasno przedstawiona.Utrudni to sprawdzenie, czy przepływy pieniężne są prawidłowo uwzględnione w analizie finansowej.

X Korzyści z drugiej fazy projektu są uwzględnione w analizie ekonomicznej pierwszego etapu bez uwzględnienia dodatkowych kosztów, dzięki czemu pierwsza faza wygląda ekonomicznie i / lub finansowo bardziej atrakcyjnie.

Techniczna wykonalność i równowaga środowiskowa należą do elementów informacji, które należy dostarczyć w ramach wniosku o finansowanie dużych projektów (art. 101 (Informacje niezbędne do zatwierdzenia dużego projektu) rozporządzenia (UE) nr 1303/2013). Chociaż obie analizy formalnie nie są częścią CBA, ich wyniki muszą być zwięźle raportowane i wykorzystywane jako główne źródło danych w ramach AKK (patrz tab.). Należy podać szczegółowe informacje na temat:

• analiza popytu;

• analiza opcji;

• względy dotyczące środowiska i zmiany klimatu;

• projekt techniczny, kosztorysy i harmonogram realizacji.

Poniżej przedstawiono przegląd kluczowych informacji, które należy podsumować w AKK, w celu zrozumienia ogólnego uzasadnienia poszukiwanego rozwiązania projektowego. Chociaż są przedstawiane kolejno, powinny być postrzegane jako część zintegrowanego procesu przygotowania projektu, w którym każda informacja i analiza zasilają się nawzajem w ćwiczenie wzajemnego uczenia się (patrz tab.).

Zasady CBA powinny zostać przyjęte w procesie projektowania projektu tak szybko, jak to możliwe. CBA należy rozumieć jako ciągłe, interdyscyplinarne ćwiczenie wykonywane podczas przygotowania projektu równolegle z innymi względami technicznymi i środowiskowymi. Warunkiem wstępnym CBA proponowanego rozwiązania projektowego jest jednak sfinalizowanie szczegółowej analizy popytu i dostępności szacunków kosztów inwestycji i eksploatacji oraz zarządzania (O & M), w tym kosztów środków łagodzących środowisko i środków dostosowawczych. Są one oparte na wstępnym projekcie projektu, będącym centralnym elementem "technicznego" studium wykonalności i OOŚ.

Nie musi to oznaczać, że analitycy odpowiedzialni za przygotowanie CBA powinni rozpocząć pracę po zakończeniu przez inżynierów wstępnego projektu technicznego i dostarczeniu szacunków kosztów, ale raczej równolegle. W rzeczywistości analitycy przygotowujący CBA powinni przyjąć od początku interdyscyplinarne podejście do przygotowania projektu i zazwyczaj biorą udział w wstępnych, uproszczonych analizach kosztów i korzyści dotyczących porównań różnych opcji technicznych i środowiskowych. Ich zaangażowanie w przygotowywanie analizy popytu i analizy opcji jest przydatne (i często decydujące) w osiąganiu najlepszych rezultatów projektu.

Po zidentyfikowaniu optymalnego rozwiązania projektu, CBA na pełną skalę zwykle wykonuje się pod koniec wstępnego etapu projektowania. Celem jest potwierdzenie planistom / projektantom / projektantom odpowiedniego i ekonomicznego komfortu proponowanego rozwiązania w celu osiągnięcia założonych wcześniej celów projektu. Wyniki analizy kosztów i korzyści na pełną skalę, oparte na najnowszych szacunkach kosztów, zostaną przedstawione we wniosku UE o współfinansowanie.

Analiza popytu wskazuje na potrzebę inwestycji poprzez ocenę:

• bieżące zapotrzebowanie (na podstawie statystyk dostarczonych przez dostawców usług / organy nadzorujące / ministerstwa / krajowe i regionalne urzędy statystyczne dla różnych rodzajów użytkowników);

• przyszły popyt (oparty na wiarygodnych modelach prognozowania popytu, uwzględniających prognozy makro- i społeczno-gospodarcze, alternatywne źródła podaży, elastyczność popytu na odpowiednie ceny i dochody itp.) Zarówno w scenariuszach zi bez. projekt.

Obie kwantyfikacje są niezbędne do sformułowania prognoz zapotrzebowania, w tym generowanego / indukowanego popytu tam, gdzie to właściwe 21 , oraz zaprojektować projekt o odpowiedniej zdolności produkcyjnej. Na przykład konieczne jest zbadanie, która część zapotrzebowania na usługi publiczne, transport kolejowy lub usuwanie odpadów może zostać zaspokojona przez projekt. Hipotezy dotyczące popytu powinny być testowane poprzez analizę warunków obecnej i przyszłej podaży, na które mogą wpływać działania niezależne od projektu.

Szczegółowa dyskusja na temat głównych czynników wpływających na popyt, metod i wyników analizy popytu w różnych obszarach interwencji, patrz rozdziały od trzeciej do siódmej.

Szczególną uwagę należy zwrócić na określenie, czy rozważany projekt należy do sieci. Dotyczy to w szczególności infrastruktury transportowej i energetycznej, które zawsze stanowią część sieci, ale także projektów teleinformatycznych i telekomunikacyjnych.

Kiedy projekty należą do sieci, ich popyt (aw konsekwencji ich wyniki finansowe i gospodarcze) jest pod silnym wpływem problemów wzajemnej zależności (projekty mogą konkurować ze sobą lub być komplementarne) i dostępności (łatwość dotarcia do obiektu).

Niektóre techniki (np. Modele regresji wielokrotnej, ekstrapolacje trendów, wywiady z ekspertami itp.) Mogą być wykorzystywane do prognozowania popytu, w zależności od dostępnych danych, zasobów, które można poświęcić szacunkom i zaangażowanemu sektorowi. Wybór najbardziej odpowiedniej techniki zależeć będzie, między innymi, od charakteru towaru lub usługi, właściwości rynku i wiarygodności dostępnych danych. W niektórych przypadkach, np. W transporcie, wymagane są zaawansowane modele prognostyczne.

Przejrzystość głównych założeń, a także głównych parametrów, wartości, trendów i współczynników wykorzystywanych w procesie prognozowania to sprawy o dużym znaczeniu dla oceny dokładności szacunków. Należy również jasno sformułować założenia dotyczące zmian polityki i ram prawnych, w tym norm i standardów. Ponadto wszelka niepewność w przewidywaniu przyszłego popytu musi zostać jasno określona i odpowiednio potraktowana w ramach analizy ryzyka (zob. Sekcja 2.10). Metoda zastosowana do prognozowania, źródło danych i hipotezy robocze muszą być jasno wyjaśnione i udokumentowane w celu ułatwienia zrozumienia spójności i realizmu prognoz. Nawet informacje na temat zastosowanych modeli matematycznych, narzędzi, które je wspierają i ich kwalifikacji, są podstawowymi elementami przejrzystości.

DOBRE PRAKTYKI

✓ Wykorzystywane są odpowiednie narzędzia do modelowania w celu prognozowania przyszłego popytu.

✓ Jeżeli dane / prognozy makroekonomiczne / społeczno-gospodarcze są dostępne z oficjalnych źródeł krajowych, konsekwentne ich stosowanie jest dokonywane we wszystkich projektach / sektorach w kraju.

✓ Popyt oceniany jest osobno dla wszystkich odrębnych grup użytkowników / konsumentów związanych z projektem.

✓ W analizie popytu uwzględnia się wpływ obecnych lub planowanych środków polityki i instrumentów ekonomicznych, które mogą mieć wpływ na projekt. Ponadto identyfikuje się, opisuje i ocenia wszystkie równoległe inwestycje potencjalnie wpływające na popyt na usługi świadczone w ramach projektu.

WSPÓLNE BŁĘDY

X Metodologia i parametry stosowane do oszacowania bieżącego i przyszłego popytu nie są wyraźnie przedstawione ani uzasadnione, ani nie odbiegają od standardów krajowych i / lub oficjalnych prognoz dla regionu / kraju.

X Stawki wzrostu użytkowników "automatycznie" zakładane w całym okresie odniesienia projektu

nadmiernie optymistyczny. Tam, gdzie istnieje niepewność, rozsądnie jest przyjąć stabilizację popytu po pierwszym, np. 3-do-X roku działania.

X Niewystarczająca lub niekompletna analiza rynku często prowadzi do przeszacowania przychodów. W szczególności pełna ocena konkurencji na rynku (projekty dostarczające podobnych produktów i / lub surogatów) oraz wymagania jakościowe dla wyników projektu są często zaniedbywane.

X Brak powiązania między analizą popytu a zdolnością projektową projektu (podaży) lub jest niejasny. Zdolność projektowa projektu powinna zawsze odnosić się do roku, w którym popyt jest najwyższy.

Podejmowanie projektu wiąże się z jednoczesną decyzją o niepodejmowaniu żadnej z pozostałych wykonalnych opcji. Dlatego w celu oceny technicznego, ekonomicznego i środowiskowego komfortu projektu należy rozważyć odpowiedni zakres opcji w celu porównania.

W związku z tym zaleca się podjęcie na pierwszym etapie analizy opcji strategicznych , zwykle przeprowadzanej na etapie wstępnej oceny wykonalności, która może wymagać przeprowadzenia analizy wielu kryteriów (patrz tab.).Podejście do wyboru opcji powinno wyglądać następująco:

• ustalić listę alternatywnych strategii dla osiągnięcia zamierzonych celów;

• przeglądać zidentyfikowaną listę pod kątem pewnych kryteriów jakościowych, np. Analiza wielokryterialna oparta na zestawie ocen 22 i określić najbardziej odpowiednią strategię.

- Różne trasy lub czas budowy w projektach transportowych (drogi / szyny).

- Scentralizowane lub zdecentralizowane systemy projektów zaopatrzenia w wodę lub oczyszczania ścieków.

- Nowa główna magistrala grawitacyjna i nowa oczyszczalnia ścieków w porównaniu ze stacją pomp i rurociągami ciśnieniowymi, które pompują ścieki w kierunku istniejącej oczyszczalni, ale o wydajności, która musi zostać zwiększona;

- Różne lokalizacje dla scentralizowanego składowiska odpadów w regionalnym projekcie gospodarki odpadami.

- Modernizacja starej elektrowni lub budowa nowej.

- Różne ustawienia obciążenia szczytowego dla dostaw energii.